Introdução

Obter um cartão de crédito é um objetivo comum para muitos brasileiros, seja para facilitar compras do dia a dia, construir um histórico de crédito ou aproveitar benefícios exclusivos. No entanto, o processo de aprovação de cartão de crédito nos bancos pode parecer complexo e cheio de critérios. Este artigo tem como objetivo desmistificar esse processo, fornecendo um guia completo sobre como as instituições financeiras avaliam os solicitantes e quais fatores influenciam a decisão final.

Aqui, você aprenderá sobre os principais elementos que as instituições financeiras consideram, como score de crédito, análise de renda e histórico financeiro. Ademais, abordaremos a documentação necessária para solicitar um cartão e ofereceremos dicas práticas para aumentar suas chances de aprovação. Entender esses aspectos é fundamental para se preparar adequadamente e evitar surpresas desagradáveis.

Ao longo deste artigo, você descobrirá como a Financia Tudo pode ser sua aliada nesse processo. Nossa plataforma oferece diversas alternativas de crédito e financiamento, bem como suporte especializado para te ajudar a encontrar as melhores opções de cartão, de acordo com seu perfil e necessidades. Com a Financia Tudo, você terá acesso a simulações gratuitas e informações claras para tomar a melhor decisão para sua vida financeira.

Sumário

-

Como os Bancos Avaliam seu Perfil para Aprovar um Cartão de Crédito

-

Análise de Renda: Como os Bancos Verificam sua Capacidade de Pagamento

-

Histórico Financeiro: O Que os Bancos Analisam Além do seu Score

-

Documentação Necessária para Solicitar um Cartão de Crédito nos Bancos

-

Dicas para Aumentar suas Chances de Aprovação de Cartão de Crédito

Como os Bancos Avaliam seu Perfil para Aprovar um Cartão de Crédito

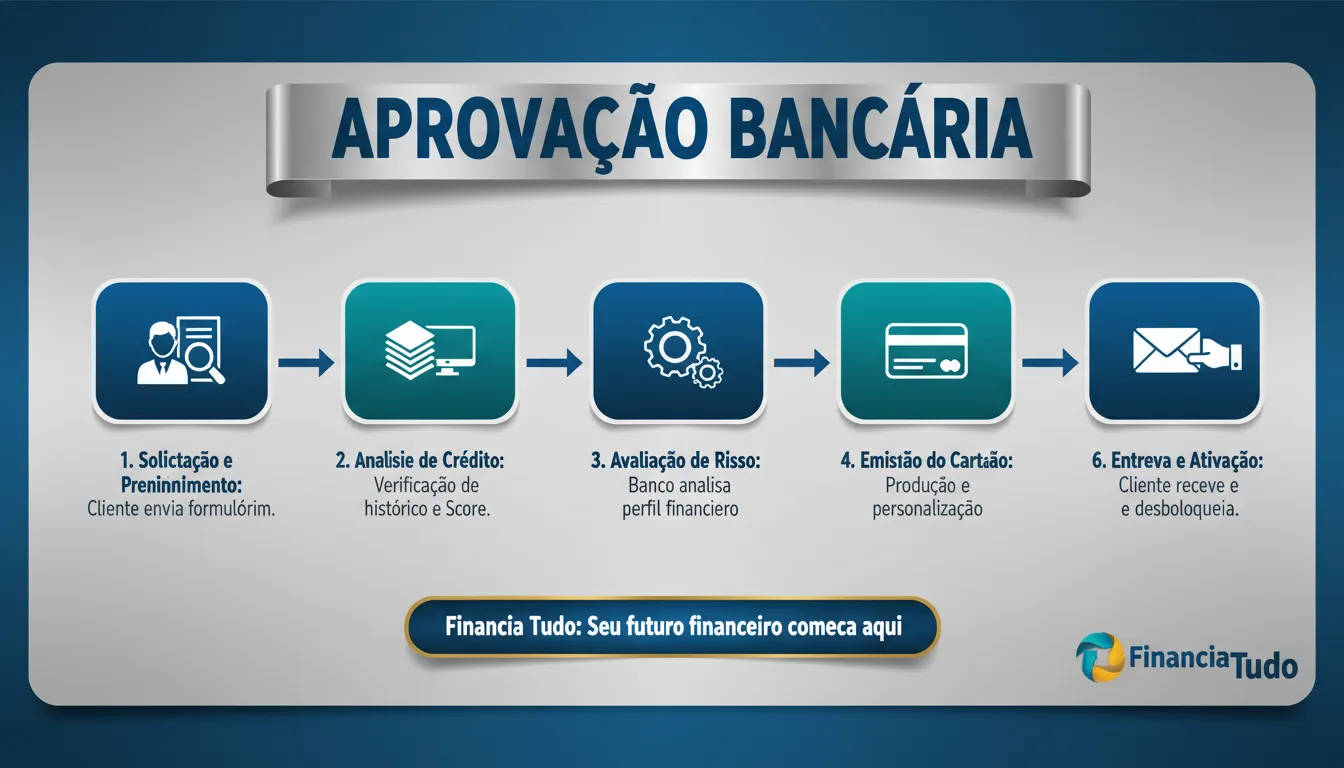

A aprovação de um cartão de crédito é um processo criterioso, no qual as instituições financeiras avaliam diversos aspectos do perfil do solicitante com o intuito de mitigar riscos. Essa análise é fundamental para determinar se o cliente é um bom pagador e se terá condições de honrar com seus compromissos financeiros, em outras palavras.

Um dos principais fatores analisados é o histórico de crédito. As instituições financeiras consultam birôs de crédito, como Serasa e Boa Vista, para verificar se o solicitante possui dívidas em aberto, atrasos em pagamentos ou restrições no nome. Um histórico negativo pode dificultar a aprovação, visto que indica um risco maior de inadimplência.

A renda mensal também é um critério importante. As instituições financeiras precisam ter certeza de que o cliente possui capacidade financeira para arcar com as faturas do cartão. Usualmente, é solicitado um comprovante de renda, como holerite ou extrato bancário. Outrossim, é avaliado o comprometimento da renda com outras dívidas, como financiamentos e empréstimos.

Outros fatores que podem influenciar a aprovação incluem:

-

Score de crédito: Uma pontuação que resume o histórico financeiro do cliente.

-

Relacionamento com a instituição financeira: Clientes que já possuem conta corrente ou outros produtos financeiros na instituição podem ter mais chances de aprovação.

-

Tempo de residência e emprego: A estabilidade residencial e profissional também são levadas em consideração.

-

Informações cadastrais: Os dados fornecidos no formulário de solicitação devem ser precisos e atualizados.

-

Políticas internas da instituição financeira: Cada instituição financeira possui suas próprias regras e critérios de aprovação.

A Financia Tudo auxilia nesse processo, reunindo diversas alternativas de crédito e financiamento. Ao conhecer o seu perfil e suas necessidades, a Financia Tudo pode te ajudar a encontrar as melhores opções de cartão, aumentando suas chances de aprovação. Em adição, a plataforma oferece simulações gratuitas e suporte especializado para você tomar a melhor decisão.

Score de Crédito e o Papel Crucial na Aprovação do Cartão

O score de crédito é um dos principais fatores analisados pelas instituições financeiras ao avaliar um pedido de cartão. Ele representa, numericamente, o risco de inadimplência de um consumidor, isto é, a probabilidade de que ele não pague suas contas em dia. As instituições financeiras e outras empresas utilizam essa pontuação para tomar decisões sobre a concessão de crédito, definindo limites, taxas de juros e outros termos contratuais.

Um score alto indica um bom histórico de pagamentos e, por conseguinte, maior confiança por parte do emissor do cartão. Isso pode resultar em aprovação mais fácil, limites de crédito mais elevados e taxas de juros mais vantajosas. Em contrapartida, um score baixo pode dificultar a aprovação ou levar à oferta de condições menos favoráveis. A Financia Tudo oferece consultoria para auxiliar na análise do seu score.

Diversos fatores influenciam o score de crédito, incluindo:

-

Histórico de pagamentos: Pagar as contas em dia é fundamental.

-

Nível de endividamento: Ter muitas dívidas pode reduzir o score.

-

Tempo de histórico de crédito: Um histórico longo e positivo contribui para um score melhor.

-

Tipos de crédito utilizados: A diversificação moderada pode ser vista como positiva.

-

Consultas ao CPF: Muitas consultas em um curto período podem indicar busca excessiva por crédito.

É importante monitorar regularmente seu score de crédito através de serviços como Serasa e Boa Vista. Caso identifique alguma informação incorreta, conteste-a imediatamente. Melhorar seu score de crédito é um processo contínuo que envolve hábitos financeiros saudáveis e planejamento a longo prazo. Um bom score abre portas para diversas oportunidades financeiras, incluindo a aprovação do cartão desejado.

Análise de Renda: Como os Bancos Verificam sua Capacidade de Pagamento

A análise de renda é um passo crucial na aprovação de cartão. As instituições financeiras precisam ter certeza de que o solicitante possui recursos suficientes para honrar os pagamentos mensais da fatura. Para isso, utilizam uma variedade de métodos e documentos para verificar a capacidade de pagamento do cliente.

De início, as instituições financeiras solicitam comprovantes de renda. Os documentos mais comuns incluem:

-

Holerites (contracheques): Para assalariados, geralmente exigem os últimos três meses.

-

Extratos bancários: Demonstram a movimentação financeira e a regularidade dos depósitos.

-

Declaração do Imposto de Renda: Uma visão anual da renda, incluindo outras fontes.

-

Comprovante de aposentadoria ou pensão: Para aposentados e pensionistas.

-

Contrato social e pró-labore: Para empresários e autônomos, evidenciando a retirada mensal.

Além dos documentos, as instituições financeiras podem realizar outras verificações. Por exemplo, a análise do histórico de crédito do solicitante, consultando birôs de crédito como Serasa e Boa Vista. Essa análise detalhada permite avaliar o comportamento financeiro passado e a pontualidade nos pagamentos de outras contas. A Financia Tudo oferece ferramentas para ajudar você a entender e melhorar seu score de crédito.

Outro ponto importante é a avaliação da relação entre a renda e as despesas do solicitante. As instituições financeiras consideram não apenas o valor total da renda, mas também os compromissos financeiros já existentes, como financiamentos, empréstimos e outras contas. Um alto nível de endividamento pode reduzir as chances de aprovação, ainda que com uma renda considerável. A análise busca garantir que o solicitante tenha margem financeira para arcar com os gastos do cartão sem comprometer sua saúde financeira.

Em suma, a auditoria de renda é uma avaliação multifacetada que considera diversos fatores para determinar a capacidade de pagamento do solicitante. A apresentação de documentos precisos e a manutenção de um bom histórico de crédito são essenciais para aumentar as chances de aprovação do cartão.

Histórico Financeiro: O Que os Bancos Analisam Além do seu Score

O score de crédito é um dos fatores cruciais na aprovação de um cartão, mas as instituições financeiras vão além, mergulhando no seu histórico financeiro. A análise detalhada permite uma visão mais completa do seu comportamento como consumidor e pagador, mitigando riscos para a instituição financeira. Inúmeros aspectos são considerados nesse processo, desde a sua renda até o relacionamento bancário que você possui.

Um dos pontos avaliados é a sua renda mensal. As instituições financeiras precisam se certificar de que você possui capacidade financeira para arcar com as faturas do cartão. Para isso, eles podem solicitar comprovantes de renda, como holerites, extratos bancários ou declaração do Imposto de Renda. A consistência e a estabilidade da sua renda são fatores positivos nessa análise.

O histórico de relacionamento com a instituição financeira também pesa na decisão. Se você já é cliente, possui conta corrente, investimentos ou outros produtos financeiros, a instituição já possui um histórico do seu comportamento financeiro. Isso pode facilitar a aprovação do cartão, especialmente se você sempre cumpriu com suas obrigações.

Ademais, as instituições financeiras verificam se você possui outras dívidas, como financiamentos, empréstimos ou contas em atraso. O excesso de dívidas pode indicar um risco maior de inadimplência, o que pode dificultar a aprovação. A Financia Tudo pode te ajudar a organizar suas finanças.

Outros fatores analisados incluem:

-

Tempo de relacionamento com a instituição financeira

-

Adimplência em outras instituições financeiras

-

Participação em programas sociais

-

Consistência das informações fornecidas

-

Utilização de outros produtos e serviços da instituição financeira

Portanto, para aumentar suas chances de aprovação, é fundamental manter um bom histórico financeiro, com contas em dia, renda estável e um relacionamento positivo com a instituição financeira. Esse checkup minucioso garante que a instituição tome uma decisão informada e responsável.

Documentação Necessária para Solicitar um Cartão de Crédito nos Bancos

A solicitação de um cartão exige a apresentação de diversos documentos que comprovem a identidade, a renda e o endereço do solicitante. Essa documentação é fundamental para que a instituição financeira possa realizar uma análise completa do perfil do cliente e avaliar o risco de crédito. A Financia Tudo oferece suporte e orientação para auxiliar os clientes nesse processo, simplificando a busca por soluções financeiras adequadas.

Entre os documentos mais comumente solicitados, destacam-se:

-

Documento de identidade (RG ou CNH): Essencial para comprovar a identificação do solicitante.

-

Comprovante de CPF: Necessário para verificar a regularidade fiscal do cliente.

-

Comprovante de residência: Pode ser uma conta de água, luz, telefone ou um contrato de aluguel recente.

-

Comprovante de renda: Pode ser holerite, extrato bancário ou declaração de Imposto de Renda.

-

Comprovante de estado civil: Certidão de nascimento ou casamento.

É importante ressaltar que a lista de documentos pode variar de acordo com a política de cada instituição financeira e com o tipo de cartão solicitado. Algumas instituições financeiras podem exigir documentos adicionais, como cópia da carteira de trabalho ou comprovante de bens. Apresentar a documentação completa e atualizada agiliza a análise e aumenta as chances de aprovação.

Além dos documentos básicos, algumas instituições financeiras podem solicitar informações adicionais, como o histórico de crédito do solicitante. Essa verificação é feita por meio de consultas a órgãos de proteção ao crédito, como Serasa e SPC. Um bom score de credito pode ser um fator determinante na aprovação. A análise minuciosa da documentação permite que as instituições financeiras avaliem a capacidade de pagamento do cliente e ofereçam limites de crédito adequados ao seu perfil financeiro.

Caso o solicitante seja autônomo ou profissional liberal, a comprovação de renda pode ser feita por meio de Declaração de Imposto de Renda (DIRPF) com o recibo de entrega, extratos bancários dos últimos meses ou o DECORE (Declaração Comprobatória de Percepção de Rendimentos), assinado por um contador. A clareza e a organização dos documentos apresentados são cruciais para uma análise eficiente e para a aprovação do crédito. O processo de análise da documentação é uma etapa fundamental para garantir a segurança tanto para o cliente quanto para a instituição financeira.

Dicas para Aumentar suas Chances de Aprovação de Cartão de Crédito

Obter a aprovação para um cartão pode ser um desafio, mas algumas estratégias podem aumentar significativamente suas chances. Primeiramente, é fundamental manter um bom histórico de crédito. Isso significa pagar suas contas em dia, evitar o superendividamento e ter um bom score de crédito. A Financia Tudo pode te ajudar a entender e monitorar seu score.

Ademais, é importante demonstrar estabilidade financeira. As instituições financeiras avaliam sua capacidade de pagar as faturas, então ter um emprego fixo ou uma fonte de renda consistente é crucial. Ao preencher a proposta, seja honesto e completo, informando todos os seus rendimentos e despesas de forma precisa.

Outra dica é escolher o cartão mais adequado ao seu perfil. Existem diversas opções disponíveis, desde cartões básicos sem anuidade até cartões com benefícios exclusivos para quem viaja com frequência. Avalie suas necessidades e compare as diferentes opções oferecidas por diferentes instituições financeiras. A Financia Tudo oferece ferramentas para comparar as opções mais adequadas para você.

Considere também a possibilidade de começar com um cartão com limite mais baixo ou um cartão pré-pago para construir um histórico de crédito positivo. Utilize o cartão de forma responsável, pagando sempre o valor total da fatura até a data de vencimento. Com o tempo, você poderá solicitar um aumento de limite ou um cartão com melhores benefícios. Abrir um relacionamento com a instituição financeira também pode ajudar, demonstrando que você é um bom cliente.

Por fim, evite solicitar vários cartões ao mesmo tempo. Cada solicitação gera uma consulta ao seu CPF, o que pode reduzir seu score de crédito e prejudicar suas chances de aprovação. Espere um tempo entre as solicitações e concentre-se em fortalecer seu perfil financeiro antes de tentar novamente. A análise para concessão de crédito é um processo complexo, e seguir essas dicas pode fazer toda a diferença.

Cartão de Crédito Negado: Entenda os Motivos e o Que Fazer

Receber a notícia de que seu pedido de cartão foi negado pode ser frustrante. Todavia, entender os motivos por trás dessa decisão é crucial para tomar as medidas corretivas necessárias e aumentar suas chances de aprovação no futuro. A análise feita pelas instituições financeiras é multifacetada e considera diversos fatores antes de conceder crédito.

Um dos motivos mais comuns para a recusa é um score de crédito baixo. O score reflete seu histórico de pagamentos e endividamento, sendo um indicador importante para os bancos avaliarem o risco de inadimplência. Além disso, um histórico de pagamentos inconsistente, com atrasos frequentes ou dívidas não quitadas, pode impactar negativamente a aprovação.

Outro fator relevante é a sua renda. As instituições financeiras precisam se certificar de que você tem capacidade financeira para arcar com as despesas do cartão. Se a sua renda for considerada insuficiente ou incompatível com o limite desejado, a solicitação pode ser negada. A falta de comprovação de renda também pode ser um obstáculo.

O excesso de dívidas também é um fator crítico. Se você já possui muitas dívidas em seu nome, como empréstimos, financiamentos ou outros cartões de crédito, as instituições financeiras podem entender que você já está sobrecarregado financeiramente. Isso aumenta o risco de não conseguir honrar os compromissos com o novo cartão.

Se o seu cartão foi negado, siga estes passos:

-

Verifique seu score de crédito em sites como Serasa e Boa Vista.

-

Identifique possíveis erros em seu cadastro e corrija-os.

-

Regularize suas dívidas pendentes.

-

Evite solicitar vários cartões ao mesmo tempo.

-

Mantenha suas informações cadastrais atualizadas.

A Financia Tudo pode te ajudar a encontrar as melhores soluções de crédito.

Conclusão

Ao longo deste artigo, exploramos os principais aspectos que influenciam a aprovação de um cartão de crédito. Vimos como o score de crédito, a análise de renda, o histórico financeiro e a documentação necessária desempenham papéis cruciais nesse processo. Compreender esses elementos é essencial para se preparar adequadamente e aumentar suas chances de obter o cartão desejado.

Lembre-se de que a construção de um bom histórico de crédito é um processo contínuo, que envolve hábitos financeiros saudáveis, como pagar as contas em dia, evitar o superendividamento e monitorar regularmente seu score. Além disso, é fundamental escolher o cartão mais adequado ao seu perfil e necessidades, comparando as diferentes opções oferecidas pelas instituições financeiras.

A Financia Tudo está aqui para te ajudar em cada etapa dessa jornada. Nossa plataforma reúne diversas alternativas para quem busca crédito com confiança e transparência. Com instituições financeiras conveniadas e uma equipe preparada para analisar cada perfil, é possível encontrar soluções em financiamento ou crédito com garantia, sempre gratuitamente.

Não perca tempo! Acesse a página de cartão de crédito da Financia Tudo e descubra como podemos transformar seus objetivos em realidade. Faça uma simulação gratuita e encontre as melhores opções de cartão de crédito nos bancos para você. A Financia Tudo te ajuda a realizar seus sonhos com planejamento e segurança!

Perguntas Frequentes

Por que meu score de crédito é tão importante para a aprovação de cartão de crédito nos bancos?

O score de crédito é uma representação numérica do seu histórico financeiro, refletindo a probabilidade de você pagar suas contas em dia. As instituições financeiras utilizam essa pontuação para avaliar o risco de conceder crédito. Um score alto indica que você é um bom pagador, aumentando a confiança do emissor do cartão e elevando suas chances de aprovação. Além disso, um bom score pode resultar em limites de crédito mais altos e taxas de juros mais vantajosas. Manter um score saudável é fundamental para acessar diversas oportunidades financeiras.

Quais documentos geralmente são solicitados para comprovar minha renda ao solicitar um cartão de crédito nos bancos?

As instituições financeiras solicitam diversos comprovantes de renda para verificar sua capacidade de pagamento. Os documentos mais comuns incluem holerites (contracheques) dos últimos três meses, extratos bancários que demonstrem a movimentação financeira e a regularidade dos depósitos, a Declaração do Imposto de Renda, comprovante de aposentadoria ou pensão (se aplicável) e, para empresários e autônomos, o contrato social e pró-labore. A apresentação de documentos precisos e organizados é crucial para uma análise eficiente e para aumentar as chances de aprovação da sua solicitação.

O que posso fazer se meu pedido de cartão de crédito nos bancos for negado?

Se seu pedido for negado, o primeiro passo é entender os motivos por trás da decisão. Verifique seu score de crédito em sites como Serasa e Boa Vista para identificar possíveis problemas em seu histórico financeiro. Corrija erros em seu cadastro, regularize dívidas pendentes e evite solicitar vários cartões ao mesmo tempo. Manter suas informações cadastrais atualizadas e construir um bom histórico de crédito a longo prazo são passos importantes para aumentar suas chances de aprovação no futuro. A Financia Tudo pode te ajudar a encontrar as melhores soluções de crédito para sua situação.

Como o histórico de relacionamento com a instituição financeira pode influenciar na aprovação de cartão de crédito nos bancos?

O histórico de relacionamento com a instituição financeira desempenha um papel importante na decisão de aprovação. Se você já é cliente, possui conta corrente, investimentos ou outros produtos financeiros, a instituição já possui um histórico do seu comportamento financeiro. Isso pode facilitar a aprovação, especialmente se você sempre cumpriu com suas obrigações e manteve um bom relacionamento com o banco. Um histórico positivo demonstra que você é um cliente confiável e responsável, aumentando a probabilidade de aprovação.

Além do score de crédito, quais outros fatores são analisados pelos bancos para aprovar um cartão de crédito nos bancos?

Embora o score de crédito seja crucial, as instituições financeiras analisam outros fatores do seu histórico financeiro. Isso inclui sua renda mensal, para garantir que você possui capacidade de arcar com as faturas, seu histórico de relacionamento com a instituição, para avaliar seu comportamento como cliente, e a existência de outras dívidas, como financiamentos e empréstimos, que podem indicar um risco maior de inadimplência. As instituições também verificam o tempo de relacionamento com a instituição, sua adimplência em outras instituições financeiras, sua participação em programas sociais, a consistência das informações fornecidas e a utilização de outros produtos e serviços oferecidos.