Ao embarcar na jornada de investimentos em renda fixa, surge a dúvida: qual a melhor opção entre Certificado de Depósito Bancário, Letra de Crédito Imobiliário ou Letra de Crédito do Agronegócio? Decidir entre CDB LCI LCA envolve compreender as nuances de cada um, desde suas características de rentabilidade até as implicações tributárias. Este artigo visa desmistificar esses investimentos, apresentando um guia completo para que você possa tomar decisões financeiras mais assertivas e alinhadas aos seus objetivos.

Neste guia, vamos explorar detalhadamente as características de cada um desses investimentos populares, analisando a rentabilidade, a liquidez, a tributação e a segurança de cada um. Compararemos as opções, apresentaremos simulações práticas e discutiremos como a diversificação da carteira pode otimizar seus resultados. Por outro lado, abordaremos a importância de identificar seu perfil de investidor e como a Financia Tudo pode te ajudar a encontrar as melhores opções para o seu perfil.

Ao final da leitura, você terá as ferramentas necessárias para comparar esses investimentos de forma informada, levando em consideração seus objetivos financeiros e tolerância ao risco. Descubra como escolher o investimento ideal para o seu futuro financeiro e como a Financia Tudo pode ser sua parceira nessa jornada.

Sumário

-

CDB, LCI ou LCA: Entenda as Características de Cada Investimento

-

Rentabilidade Comparada: Qual Opção Oferece o Melhor Retorno?

-

Liquidez: A Importância de Acessar Seu Dinheiro Quando Precisar

-

Perfil do Investidor: Qual Tipo de Aplicação Combina Com Você?

-

Diversificação da Carteira: Combinando CDB, LCI e LCA para Otimizar Resultados

CDB, LCI ou LCA: Entenda as Características de Cada Investimento

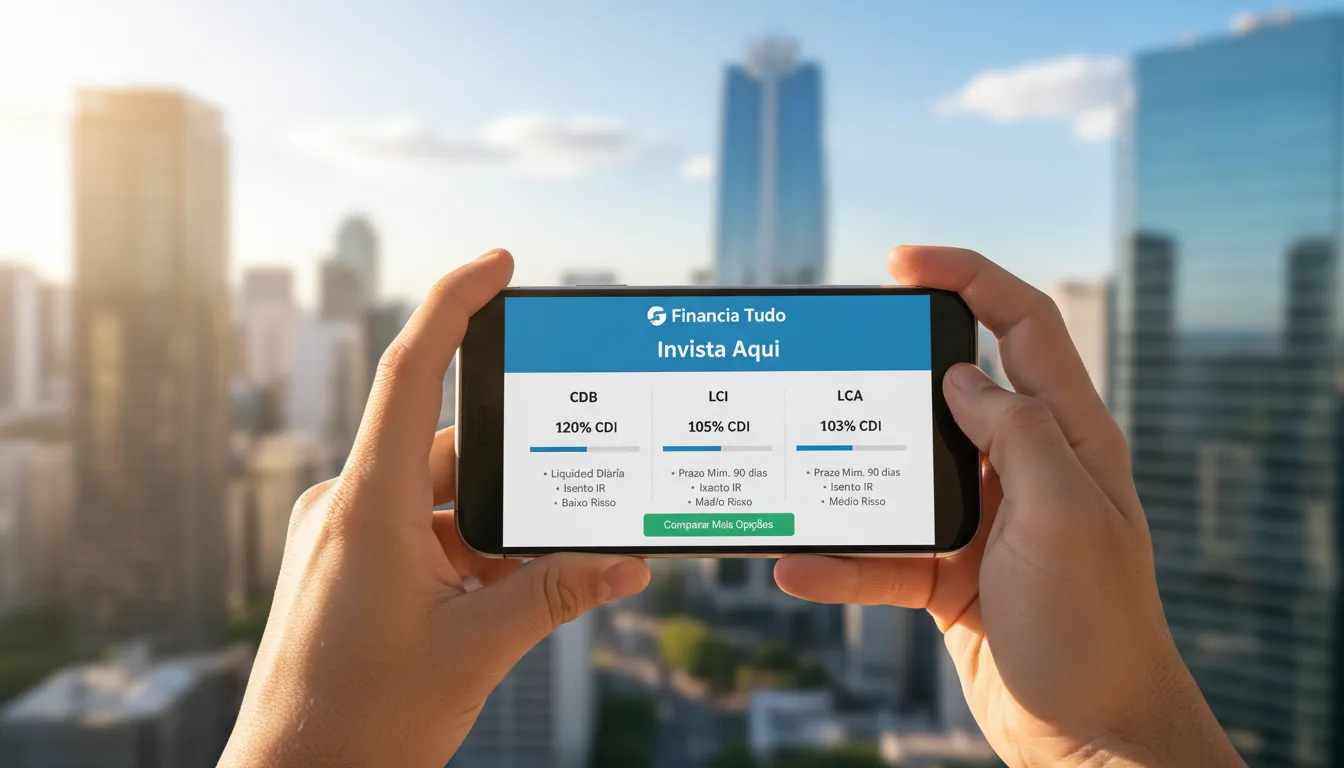

Ao explorar o universo dos investimentos de renda fixa, é fundamental compreender as particularidades de cada modalidade. Entre as opções mais populares, destacam-se o CDB (Certificado de Depósito Bancário), a LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio). Cada um desses instrumentos possui características distintas, que influenciam diretamente na sua rentabilidade, liquidez e tributação. Nesse sentido, é essencial conhecer cada um.

O CDB é um título emitido por bancos para captar recursos. Ele funciona como um empréstimo que você faz à instituição financeira, que, em troca, remunera o seu capital com juros. A rentabilidade do CDB pode ser prefixada, pós-fixada ou híbrida. No primeiro caso, a taxa de juros é definida no momento da aplicação e permanece constante até o vencimento. No segundo, a rentabilidade está atrelada a um indicador, como o CDI (Certificado de Depósito Interbancário). Já no modelo híbrido, parte da rentabilidade é prefixada e parte é pós-fixada.

A LCI e a LCA, por sua vez, são títulos de renda fixa emitidos por instituições financeiras com o objetivo de financiar, respectivamente, o setor imobiliário e o agronegócio. Uma das principais vantagens desses investimentos é a isenção de Imposto de Renda para pessoas físicas. A rentabilidade da LCI e da LCA também pode ser prefixada, pós-fixada ou híbrida, semelhante ao CDB. Em outras palavras, são produtos versáteis.

Para auxiliar na sua escolha, a Financia Tudo oferece um atendimento consultivo com especialistas que analisam seu perfil e objetivos financeiros, indicando a melhor alternativa. É importante considerar fatores como o prazo do investimento, o seu apetite por risco e a necessidade de liquidez antes de tomar uma decisão. Nesse sentido, é fundamental pesquisar e comparar as taxas oferecidas por diferentes instituições financeiras.

A segurança é outro aspecto crucial. Verifique se o CDB, a LCI ou a LCA são garantidos pelo Fundo Garantidor de Créditos (FGC), que protege o investidor em caso de falência da instituição emissora, até o limite de R$ 250 mil por CPF e por instituição. A Financia Tudo preza pela transparência e segurança em todas as operações, garantindo que você tenha acesso às informações necessárias para investir com tranquilidade.

Rentabilidade Comparada: Qual Opção Oferece o Melhor Retorno?

A rentabilidade é um fator crucial na hora de escolher entre as opções. Para determinar qual investimento oferece o melhor retorno, é essencial considerar diversos aspectos, como as taxas de juros oferecidas, o prazo de investimento e a incidência de impostos. A rentabilidade bruta pode ser enganosa, já que alguns títulos são isentos de Imposto de Renda, enquanto outros não. É crucial analisar o retorno líquido, isto é, o valor que efetivamente estará disponível após a dedução de todos os encargos.

A LCI e a LCA, por serem isentas de Imposto de Renda para pessoas físicas, podem parecer mais vantajosas à primeira vista. No entanto, a taxa de juros oferecida nesses títulos pode ser ligeiramente menor do que a encontrada em um CDB. Para realizar uma comparação justa, é preciso calcular o equivalente em um CDB que resultaria no mesmo retorno líquido da LCI ou LCA. A Financia Tudo pode te ajudar a encontrar as melhores opções.

Além disso, é fundamental estar atento às taxas de administração cobradas por algumas instituições financeiras, que podem reduzir a rentabilidade final. Outro ponto importante é considerar o cenário econômico e as expectativas de inflação. Em períodos de alta inflação, títulos indexados ao IPCA podem ser mais interessantes, pois garantem a proteção do poder de compra. Já em momentos de queda da taxa Selic, títulos prefixados podem se tornar mais atrativos. Em contrapartida, outros indexadores podem ser menos interessantes dependendo do cenário.

Ao comparar as opções, considere:

-

Taxas de juros oferecidas.

-

Prazos de investimento.

-

Incidência de impostos (IR).

-

Taxas de administração.

-

Indexador do título (CDI, IPCA, etc.).

-

Cenário econômico atual.

A escolha do melhor investimento depende do seu perfil de risco e dos seus objetivos financeiros. Desse modo, é recomendável buscar o auxílio de um especialista da Financia Tudo para analisar as opções disponíveis e tomar uma decisão informada e alinhada com as suas necessidades.

Imposto de Renda e Outras Taxas: O Impacto na Sua Escolha

Ao avaliar opções de investimento, é crucial considerar o impacto dos impostos e outras taxas sobre a rentabilidade final. A tributação pode alterar significativamente o retorno líquido, influenciando a escolha do investimento mais adequado ao seu perfil e objetivos. Entender as alíquotas e as características de cada produto é fundamental para tomar uma decisão informada.

O Imposto de Renda (IR) incide sobre os rendimentos de CDBs, seguindo uma tabela regressiva. Essa tabela varia conforme o tempo de aplicação. Quanto maior o prazo, menor a alíquota. As alíquotas são:

-

22,5% para aplicações de até 180 dias;

-

20% para aplicações de 181 a 360 dias;

-

17,5% para aplicações de 361 a 720 dias;

-

15% para aplicações acima de 720 dias.

É importante notar que o IR é retido na fonte, ou seja, o investidor recebe o valor já descontado.

Por outro lado, LCI e LCA são isentas de Imposto de Renda para pessoas físicas. Essa isenção pode tornar esses investimentos mais atrativos, especialmente em prazos mais curtos, onde a alíquota do IR sobre o CDB é maior. Entretanto, é essencial comparar o rendimento bruto oferecido por cada investimento, pois a isenção não garante que LCI e LCA sempre renderão mais. A Financia Tudo pode te ajudar a entender qual opção se encaixa melhor no seu perfil.

Outras taxas, como taxas de administração ou custódia, podem incidir sobre alguns investimentos, diminuindo a rentabilidade líquida. Verifique se existem essas taxas antes de investir. A isenção de IR nessas Letras, combinada com a ausência de outras taxas, pode resultar em um retorno líquido mais interessante em determinadas situações, tornando a análise um ponto crucial na sua decisão de investimento. Consulte os especialistas da Financia Tudo para simulações personalizadas e informações detalhadas sobre cada produto.

Liquidez: A Importância de Acessar Seu Dinheiro Quando Precisar

A liquidez é um fator crucial a ser considerado ao investir em ativos como Certificados de Depósito Bancário, Letras de Crédito Imobiliário e do Agronegócio. Ela se refere à facilidade com que você pode converter um investimento em dinheiro sem perder valor significativo. Em outras palavras, quanto mais líquido for um investimento, mais rápido você poderá acessar seus fundos em caso de emergência ou necessidade.

Investimentos com alta liquidez oferecem maior flexibilidade e segurança, permitindo que você reaja a imprevistos financeiros sem comprometer seus objetivos de longo prazo. Por outro lado, investimentos com baixa liquidez podem gerar dificuldades caso você precise do dinheiro investido antes do prazo de vencimento, podendo inclusive acarretar perdas financeiras.

Ao avaliar a liquidez de um investimento, é importante considerar os seguintes aspectos:

-

Prazo de resgate: Verifique se o investimento permite resgates antes do vencimento e quais são as condições para isso.

-

Custos de resgate: Avalie se há taxas ou penalidades para resgatar o investimento antes do prazo.

-

Tempo de resgate: Descubra quanto tempo leva para o dinheiro estar disponível em sua conta após a solicitação de resgate.

-

Mercado secundário: Verifique se o investimento pode ser negociado no mercado secundário, o que pode facilitar a venda antes do vencimento.

-

Impacto na rentabilidade: Considere como o resgate antecipado pode afetar a rentabilidade do investimento.

A Financia Tudo compreende a importância da liquidez e oferece suporte para você encontrar as melhores opções de investimento que se adequem às suas necessidades e perfil de risco. Nossa equipe de especialistas está pronta para te auxiliar na análise de diferentes alternativas, garantindo que você tenha acesso ao seu dinheiro quando precisar, sem comprometer seus objetivos financeiros.

Perfil do Investidor: Qual Tipo de Aplicação Combina Com Você?

Antes de escolher entre as opções, é crucial identificar seu perfil de investidor. Essa análise ajudará a determinar o nível de risco que você está disposto a tolerar e o horizonte de tempo ideal para seus investimentos. A Financia Tudo pode te ajudar nessa jornada, oferecendo suporte e informações relevantes para que você tome a melhor decisão.

Existem, geralmente, três perfis principais de investidores:

-

Conservador: Prioriza a segurança e busca investimentos de baixo risco, mesmo que isso signifique retornos menores. Prefere prazos mais curtos e liquidez.

-

Moderado: Aceita um nível de risco um pouco maior em busca de retornos mais expressivos, equilibrando segurança e rentabilidade. Tolera prazos médios.

-

Arrojado: Busca o máximo de rentabilidade possível e está disposto a correr riscos maiores. Investe em prazos mais longos e não se importa tanto com a liquidez imediata.

Um investidor conservador pode se sentir mais confortável com um CDB de liquidez diária ou uma LCI/LCA de curto prazo, mesmo que a rentabilidade seja ligeiramente menor. A segurança e a facilidade de resgate são suas prioridades. Já um investidor arrojado pode optar por uma LCI/LCA de longo prazo com taxas mais atrativas, estando disposto a imobilizar o capital por um período maior.

Para definir seu perfil, considere os seguintes fatores: seus objetivos financeiros (aposentadoria, compra de um imóvel, etc.), sua tolerância ao risco (quanto você se sentiria confortável perdendo em um investimento?), seu horizonte de tempo (quanto tempo você pretende deixar o dinheiro investido?) e sua necessidade de liquidez (com que frequência você pode precisar resgatar o dinheiro?). A Financia Tudo oferece ferramentas e consultores especializados para auxiliar na identificação do seu perfil e encontrar as melhores opções de investimento alinhadas às suas necessidades.

Entender seu score de credito e como limpar nome é o primeiro passo para construir uma carteira de investimentos sólida e alcançar seus objetivos financeiros. A escolha entre as opções de renda fixa deve estar alinhada com sua tolerância ao risco, seus objetivos e seu horizonte de tempo.

CDB vs. LCI/LCA: Simulações Práticas de Rendimento

Para ilustrar as diferenças de rendimento entre Certificado de Depósito Bancário, Letra de Crédito Imobiliário e do Agronegócio, vamos considerar algumas simulações práticas. Suponha que um investidor possua R$ 10.000 para investir e esteja considerando as seguintes opções:

-

CDB com taxa de 110% do CDI (considerando IR de 15% no resgate)

-

LCI com taxa de 90% do CDI (isento de IR)

-

LCA com taxa de 90% do CDI (isento de IR)

Em um cenário onde o CDI se mantém em 10% ao ano, o cálculo do rendimento bruto do CDB seria de R$ 1.100. Descontando o Imposto de Renda, o rendimento líquido seria de R$ 935. Para as LCIs e LCAs, o rendimento bruto e líquido seriam idênticos, R$ 900, devido à isenção fiscal.

Outra simulação pode considerar diferentes prazos de investimento. Em prazos mais curtos, o impacto do Imposto de Renda no CDB é menor, tornando-o mais competitivo em relação às LCIs e LCAs. No entanto, em prazos mais longos, a isenção fiscal das LCIs e LCAs pode compensar a menor taxa, resultando em um rendimento final superior. A escolha ideal dependerá do perfil do investidor, seus objetivos financeiros e o tempo que ele pretende manter o investimento.

A Financia Tudo pode te ajudar a encontrar as melhores opções de investimento, com diferentes prazos e taxas, para que você possa tomar a melhor decisão para o seu futuro financeiro. Contamos com especialistas prontos para te atender e tirar todas as suas dúvidas.

Diversificação da Carteira: Combinando CDB, LCI e LCA para Otimizar Resultados

A diversificação é uma estratégia fundamental para otimizar os resultados de uma carteira de investimentos e reduzir os riscos. Ao combinar diferentes tipos de ativos, como Certificados de Depósito Bancário, Letras de Crédito Imobiliário e do Agronegócio, é possível equilibrar rentabilidade e segurança, aproveitando as características únicas de cada um. Essa abordagem permite ao investidor construir um portfólio mais resiliente e adequado aos seus objetivos financeiros. Por isso, é uma estratégia interessante.

Uma estratégia de diversificação pode incluir:

-

Alocação por prazos: Invista em títulos com diferentes prazos de vencimento para aproveitar diferentes momentos do mercado e mitigar o risco de reinvestimento.

-

Combinação de indexadores: Equilibre títulos atrelados ao CDI (comum em CDBs) com aqueles indexados à inflação (presentes em LCIs e LCAs) para proteger o poder de compra e buscar ganhos reais.

-

Instituições financeiras diversas: Distribua seus investimentos entre diferentes bancos e corretoras para reduzir o risco de crédito e aproveitar oportunidades em diferentes plataformas. A Financia Tudo pode te ajudar a encontrar as melhores opções.

-

Valores diferentes: Distribua o montante total investido em diferentes certificados.

-

Reinvestimento: Reinvista os juros e retornos para aumentar o valor investido.

Por exemplo, um investidor pode alocar 40% do seu capital em CDBs de diferentes bancos, buscando taxas competitivas e prazos variados. Outros 30% podem ser destinados a LCIs indexadas ao IPCA, protegendo contra a inflação. Os 30% restantes podem ser investidos em LCAs atreladas ao CDI, buscando rentabilidade similar à taxa básica de juros com isenção de imposto de renda. Essa combinação permite ao investidor equilibrar risco, retorno e liquidez, construindo uma carteira mais sólida e eficiente.

A diversificação, auxiliada pela Financia Tudo, não garante lucros, mas é uma ferramenta essencial para construir um portfólio equilibrado e adequado ao seu perfil de risco e objetivos financeiros. Consulte um especialista para ajustar a estratégia às suas necessidades específicas e maximize seu potencial de retorno.

Considerações Finais

Ao longo deste artigo, exploramos as características, vantagens e desvantagens de cada um dos investimentos: CDB, LCI e LCA. Vimos que a escolha ideal depende de diversos fatores, como seu perfil de investidor, seus objetivos financeiros, o prazo do investimento e a sua necessidade de liquidez. A rentabilidade, a tributação e a segurança também são aspectos cruciais a serem considerados na hora de tomar a decisão.

É fundamental lembrar que não existe uma resposta única para a pergunta sobre qual investimento rende mais. O que funciona para um investidor pode não ser o ideal para outro. Por isso, é importante dedicar tempo para analisar suas próprias necessidades e expectativas, buscando informações e, se necessário, consultando um especialista.

A diversificação da carteira é uma estratégia inteligente para mitigar riscos e otimizar resultados, combinando diferentes tipos de ativos e prazos. Ao alocar seu capital em CDBs, LCIs e LCAs, você pode equilibrar rentabilidade, segurança e liquidez, construindo um portfólio mais resiliente e adequado aos seus objetivos financeiros. Por isso, analise bem as opções.

A Financia Tudo está aqui para te ajudar nessa jornada, oferecendo um atendimento consultivo com especialistas que analisam seu perfil e objetivos financeiros, indicando a melhor alternativa. Nossa equipe está pronta para te auxiliar na análise de diferentes opções, garantindo que você tenha acesso ao seu dinheiro quando precisar, sem comprometer seus objetivos financeiros. Além disso, a Financia Tudo preza pela transparência e segurança em todas as operações, garantindo que você tenha acesso às informações necessárias para investir com tranquilidade. Para encontrar as melhores opções de investimento alinhadas às suas necessidades, entre em contato com a Financia Tudo e descubra como podemos te ajudar a alcançar seus objetivos financeiros. Lembre-se sempre de avaliar cuidadosamente as opções de CDB LCI LCA antes de tomar uma decisão, considerando todos os fatores relevantes para o seu perfil e objetivos.

Perguntas Frequentes

Qual a principal diferença entre CDB, LCI e LCA?

A principal diferença reside no destino dos recursos captados e na tributação. O Certificado de Depósito Bancário é um título emitido por bancos para captar recursos de forma geral. Já a Letra de Crédito Imobiliário e a Letra de Crédito do Agronegócio são emitidas para financiar, respectivamente, o setor imobiliário e o agronegócio. Além disso, um ponto crucial é que os rendimentos do primeiro sofrem incidência de Imposto de Renda, enquanto os demais são isentos para pessoas físicas. Essa diferença tributária pode influenciar a rentabilidade final, dependendo do prazo e da taxa oferecida.

Como a liquidez afeta a escolha entre CDB, LCI e LCA?

A liquidez é um fator determinante, pois impacta a capacidade de resgatar o investimento antes do vencimento. Certificados de Depósito Bancário geralmente oferecem maior liquidez, alguns com resgate diário, embora a rentabilidade possa ser menor. As Letras, por outro lado, frequentemente possuem prazos de carência maiores, limitando o resgate antecipado. Se você precisa de fácil acesso ao dinheiro, priorize aqueles com alta liquidez. Caso contrário, pode optar por aqueles com menor liquidez em busca de taxas mais atrativas, adequando a escolha às suas necessidades financeiras.

Qual o impacto do perfil de investidor na escolha entre CDB, LCI e LCA?

O perfil de investidor é crucial, pois reflete sua tolerância ao risco e seus objetivos financeiros. Investidores conservadores, que priorizam a segurança, podem preferir Certificados de Depósito Bancário com liquidez diária, mesmo que a rentabilidade seja menor. Investidores moderados podem equilibrar segurança e rentabilidade, optando por Letras com prazos médios. Já os arrojados, dispostos a correr mais riscos, podem buscar Letras de longo prazo com taxas mais elevadas. Portanto, alinhar a escolha ao seu perfil garante decisões mais adequadas e confortáveis.

Como simulações práticas podem auxiliar na escolha entre CDB, LCI e LCA?

Simulações práticas são ferramentas valiosas, pois permitem visualizar o rendimento de cada investimento em diferentes cenários. Ao simular, é possível comparar o retorno líquido de um Certificado de Depósito Bancário com o de uma Letra, considerando o impacto do Imposto de Renda e as taxas oferecidas. Essas simulações ajudam a identificar qual opção oferece o melhor retorno para o seu capital, prazo e perfil, facilitando a tomada de decisão e permitindo escolhas mais informadas e alinhadas aos seus objetivos financeiros.