Introdução

O momento de receber o 13º salário é aguardado ao longo de todo o ano pelos trabalhadores brasileiros. Esse recurso extra pode significar alívio financeiro, novas conquistas ou mesmo a oportunidade de colocar as contas em ordem antes de iniciar um novo ciclo. Contudo, decidir o melhor destino para essa renda exige reflexão, planejamento e uma análise honesta da situação financeira individual. Nesta análise, os principais caminhos e estratégias para empregar o 13º salário de maneira inteligente, com ênfase no reforço da reserva de emergência e na quitação de dívidas, são discutidos para que você inicie o próximo ano com maior tranquilidade.

Em resumo: O 13º salário pode ser um aliado na retomada do controle financeiro, seja para criar ou fortalecer uma reserva de emergência ou para eliminar dívidas que comprometem seu orçamento. Saber priorizar essas alternativas, analisar cada contexto e tomar decisões conscientes é essencial para conquistar estabilidade e bem-estar financeiro.

-

Sumário

Avaliação da situação financeira

Antes de tomar qualquer decisão sobre o destino do 13º salário, é essencial ter pleno conhecimento do seu cenário financeiro. Uma avaliação abrangente permite traçar prioridades e identificar necessidades. Analise, em primeiro lugar, a existência de dívidas em aberto, o valor e a regularidade de suas despesas fixas e variáveis, e o status da sua reserva de emergência. Este é o momento de listar tudo: contas em atraso, parcelas pendentes, empréstimos e também o montante já poupado, caso haja. Esse diagnóstico servirá de base para escolher o melhor caminho, evitando decisões impulsivas motivadas pelo entusiasmo de um recurso extra.

Prioridade para quitação de dívidas

Para quem possui dívidas, principalmente aquelas com altas taxas de juros, como cartões de crédito rotativo e cheque especial, a prioridade deve ser a quitação ou, pelo menos, a redução desses compromissos. Essa estratégia proporciona não só redução do estresse financeiro, mas também economia significativa que seria perdida com juros abusivos. Destinar o 13º para pagar dívidas pode liberar parte do orçamento mensal, oferecendo maior margem para outras necessidades e possibilitando que futuros recursos sejam poupados ou investidos.

|

Dívidas por ordem de prioridade para quitação |

||

|

Tipo de dívida |

Taxa de Juros (média) |

Prioridade |

|---|---|---|

|

Cartão de crédito rotativo |

>400% ao ano |

Alta |

|

Cheque especial |

>300% ao ano |

Alta |

|

Empréstimos pessoais |

20% a 100% ao ano |

Média |

|

Financiamento de veículos / imóveis |

8% a 20% ao ano |

Baixa |

Negociar com credores pode ser uma solução adicional, utilizando o 13º para liquidar débitos com descontos. O mais importante é não ignorar as dívidas, pois elas comprometem a saúde financeira e impedem o avanço rumo a uma vida mais equilibrada.

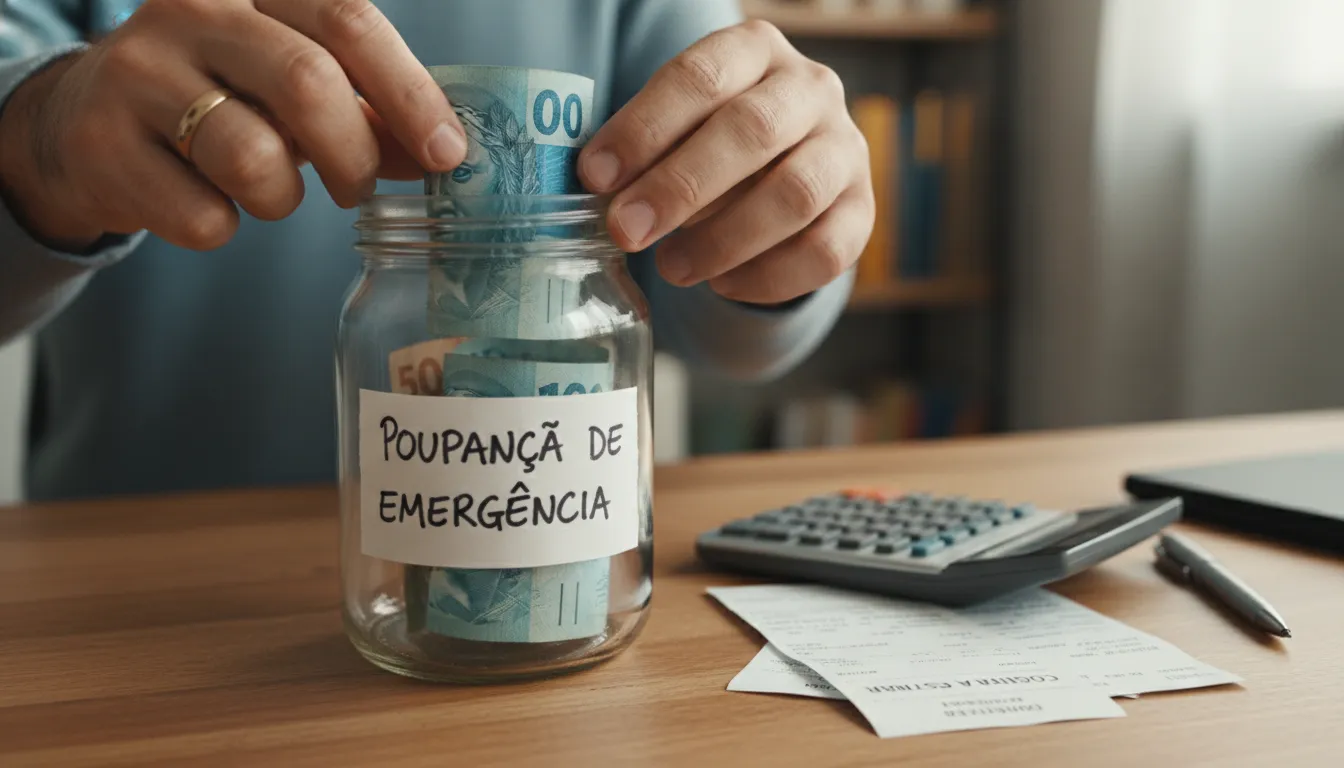

Reserva de emergência: um pilar da segurança financeira

Não possuir reservas é um dos maiores fatores de vulnerabilidade financeira. Imprevistos, como problemas de saúde, desemprego ou despesas inesperadas, podem gerar endividamento rápido. O uso consciente do 13º salário para economizar criando ou aumentando a reserva de emergência é uma decisão estratégica que oferece tranquilidade e autonomia.

A reserva de emergência deve ser suficiente para cobrir entre três e seis meses do custo de vida. Porém, cada pessoa deve adequar essa meta à sua realidade. Investir esse valor em aplicações com liquidez imediata e baixo risco garante acesso fácil em caso de necessidade, sem perdas relevantes.

-

Pessoas com renda variável: devem considerar uma reserva mais robusta (6 meses ou mais)

-

Pessoas com renda estável: podem se satisfazer com uma reserva entre 3 e 6 meses

Além disso, é importante que a reserva esteja separada de outras aplicações ou contas, evitando a tentação de utilizar o dinheiro para fins não emergenciais.

Como escolher o melhor caminho

Muitas pessoas se veem diante do dilema: quitar dívidas ou reforçar a reserva de emergência? A resposta depende de cada contexto. Caso as dívidas sejam muito caras e comprometam grande parte da renda, priorizá-las tende a ser mais vantajoso. Por outro lado, se não há débitos ou estes são de baixo valor/juros, fortalecer a reserva deve ser a escolha principal.

Para ajudar na tomada de decisão, veja uma sugestão de sequência:

-

Quite ou renegocie dívidas com juros altos

-

Monte ou fortaleça sua reserva de emergência

-

Considere abater dívidas com juros menores

-

Pense em investir ou realizar projetos pessoais

Combinar ambas as estratégias também é possível, direcionando parte do 13º salário para economizar pagando dívidas prioritárias e parte para alimentar a reserva.

Planejamento de gastos e evitando armadilhas

A tentação de utilizar o 13º salário para compras de fim de ano ou outros desejos imediatos é grande, especialmente em um contexto de ofertas sazonais e apelos de consumo. Contudo, falta de planejamento pode levar à frustração de iniciar o ano com pendências ou até novas dívidas. É essencial planejar os gastos e criar limites claros sobre o uso desse recurso adicional.

Uma boa prática é separar uma pequena parcela do 13º para desejos ou aquelas “autorrecompensas”, mas sem comprometer a saúde das finanças. Priorize sempre as necessidades em relação aos desejos e tenha ciência das datas de vencimento de contas importantes que coincidem com o início do ano, como IPVA, IPTU e material escolar.

Avaliando investimentos com o 13º salário

Aqueles que estão com dívidas sanadas e reserva de emergência já constituída podem direcionar o 13º salário para economizar por meio de aplicações financeiras. O mercado oferece diversas alternativas, do Tesouro Direto aos fundos de investimentos, além de opções de renda variável para perfis mais arrojados. Antes de investir, avalie seu perfil de risco, objetivos de curto, médio e longo prazo, e procure opções que combinem rentabilidade e segurança.

|

Exemplos de investimentos para diferentes perfis |

||

|

Perfil |

Opções de investimento |

Liquidez |

|---|---|---|

|

Conservador |

Poupança, Tesouro Selic, CDB de liquidez diária |

Alta |

|

Moderado |

LCI/LCA, Fundos de Renda Fixa |

Média |

|

Arrojado |

Renda variável, fundos multimercados |

Baixa a média |

Financia Tudo: apoio na jornada financeira

Para quem busca orientação nesse processo de decisão e deseja encontrar produtos financeiros vantajosos para investir ou resolver dívidas, a Financia Tudo é uma parceira que valoriza a acessibilidade e a transparência. Sua plataforma dispõe de ferramentas e informações que ajudam a identificar as melhores alternativas, independentemente da situação financeira do usuário. Além disso, a Financia Tudo incentiva a educação financeira, promovendo o uso consciente do 13º salário para economizar como parte de um planejamento duradouro.

Para explorar mais sobre como potencializar seu 13º salário e conquistar objetivos financeiros, visite o site da Financia Tudo e conheça as possibilidades existentes para organizar sua vida financeira e transformar sonhos em realidade.

Conclusão

Saber aproveitar o 13º salário para economizar vai muito além de gastar no impulso ou buscar pequenas satisfações momentâneas. Esse recurso é uma oportunidade estratégica de mudar seu cenário financeiro, seja eliminando dívidas, fortalecendo a reserva de emergência ou dando os primeiros passos no mundo dos investimentos. O segredo está em analisar sua situação com franqueza, definir prioridades e tomar decisões conscientes. Ao optar por caminhos que trazem segurança e prosperidade, você transforma o 13º salário em um verdadeiro aliado para a estabilidade e o crescimento financeiro durante o novo ano.

Perguntas frequentes

O que significa usar 13º salário para economizar?

Significa direcionar essa renda extra para ações que promovam estabilidade financeira, como quitar dívidas, fortalecer a reserva de emergência ou investir, evitando gastos supérfluos e impulsivos.

Qual a prioridade ao usar 13º salário para economizar?

A prioridade ideal depende da situação financeira, mas geralmente recomenda-se primeiro quitar dívidas com altas taxas de juros e, em seguida, reforçar ou criar a reserva de emergência.

É possível dividir o 13º salário para dívidas e reserva simultaneamente?

Sim, uma estratégia eficaz pode ser destinar parte do 13º para quitar dívidas prioritárias e outra parte para alimentar a reserva de emergência, equilibrando segurança e redução de encargos financeiros.

Onde investir o 13º salário para economizar?

Após quitar dívidas e garantir a reserva de emergência, o 13º pode ser investido em produtos adequados ao seu perfil, como Tesouro Direto, CDB, fundos de investimento ou renda variável.