Introdução

No universo dos investimentos, a renda fixa se destaca como uma opção segura e previsível, ideal para quem busca proteger seu patrimônio e alcançar objetivos financeiros de curto, médio e longo prazo. Diferente da renda variável, cujos retornos oscilam conforme o mercado, essa modalidade oferece uma estimativa clara de quanto você receberá em um determinado período, proporcionando maior tranquilidade e controle sobre seus investimentos. Este artigo é o seu guia completo para entender o que é, como ela funciona, os diferentes tipos de investimentos disponíveis e como incorporá-la ao seu planejamento financeiro. Aqui, você aprenderá a tomar decisões informadas, adequadas ao seu perfil de investidor e aos seus objetivos, construindo um futuro financeiro mais sólido e seguro. Descubra como a Financia Tudo pode te ajudar a encontrar as melhores opções para o seu perfil.

Sumário

Entendendo a Renda Fixa: Uma Visão Geral

A modalidade de investimento conhecida como se caracteriza pela previsibilidade no retorno. Ao contrário de investimentos de renda variável, onde os resultados oscilam conforme o mercado, esse tipo oferece uma estimativa clara de quanto o investidor receberá em um determinado período. Essa previsibilidade provém das regras de remuneração definidas no momento da aplicação, o que confere maior segurança e previsibilidade ao investidor. A Financia Tudo oferece consultoria especializada para auxiliar na escolha das melhores opções de investimentos.

Existem diversas modalidades dentro desse universo, cada uma com suas características e níveis de risco. Títulos públicos, emitidos pelo governo federal, são considerados um dos investimentos mais seguros do mercado, enquanto títulos privados, como CDBs (Certificados de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio), são emitidos por instituições financeiras e podem oferecer retornos ligeiramente maiores, refletindo o risco de crédito da instituição emissora. Nesse sentido, a escolha entre eles dependerá dos objetivos financeiros e do perfil de risco de cada investidor.

Ao investir, é crucial entender os diferentes indexadores utilizados. A taxa Selic, o CDI (Certificado de Depósito Interbancário) e o IPCA (Índice Nacional de Preços ao Consumidor Amplo) são alguns dos principais referenciais que influenciam a rentabilidade. Investimentos atrelados ao IPCA, por exemplo, protegem o poder de compra do investidor contra a inflação, enquanto aqueles atrelados ao CDI geralmente acompanham a taxa básica de juros da economia. A propósito, a análise cuidadosa desses indicadores é essencial para tomar decisões informadas e adequadas às suas necessidades.

Ademais, além da segurança e da previsibilidade, esse processo pode oferecer vantagens fiscais. Alguns títulos, como LCIs e LCAs, são isentos de Imposto de Renda para pessoas físicas, o que pode aumentar a rentabilidade líquida do investimento. Importante considerar todos esses aspectos ao montar uma carteira, buscando diversificação e adequação ao seu perfil de investidor. A Financia Tudo pode te ajudar a encontrar a melhor opção.

Tipos de Investimentos em Renda Fixa e Suas Características

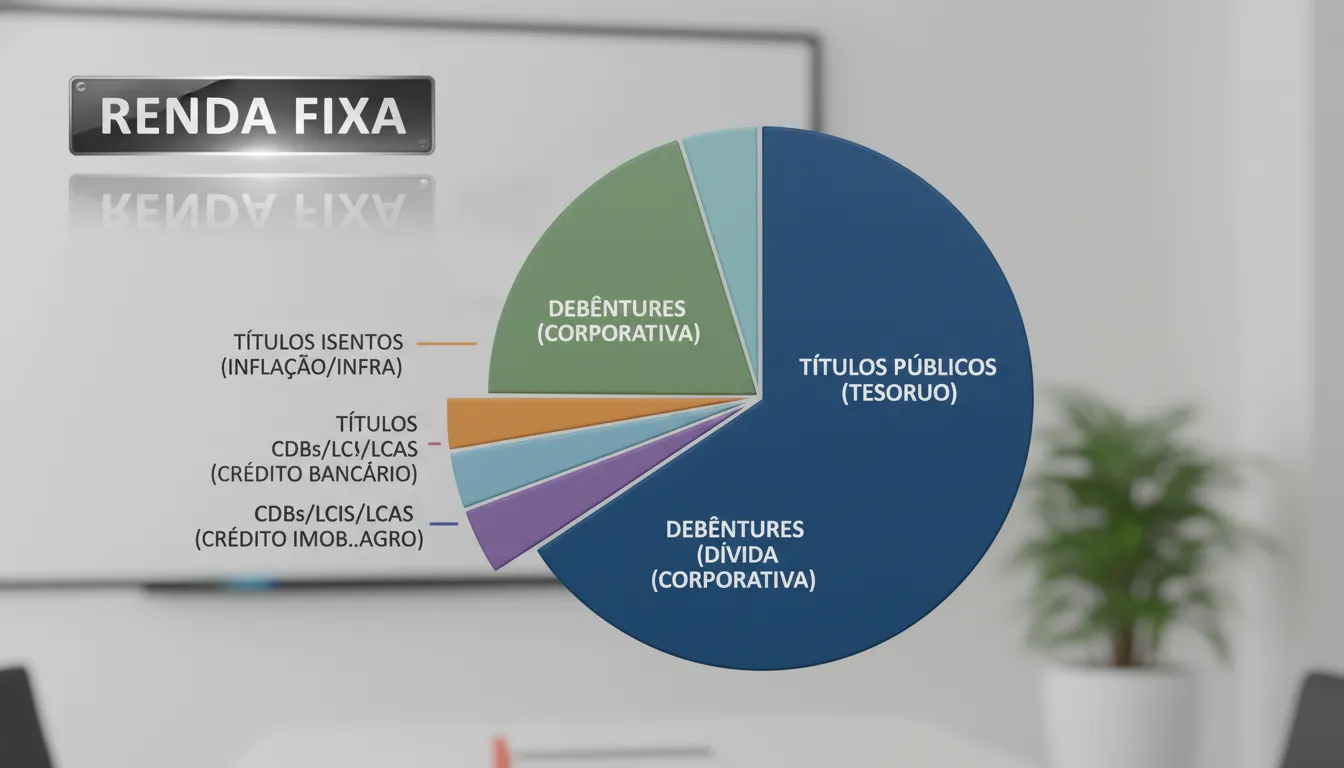

Os investimentos em títulos dessa modalidade oferecem diversas opções para o investidor, cada uma com características e níveis de risco distintos. Entre os mais populares, destacam-se o Tesouro Direto, os CDBs (Certificados de Depósito Bancário), LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio), além das debêntures. Cada um desses produtos possui particularidades que os tornam adequados a diferentes perfis de investidores e objetivos financeiros.

O Tesouro Direto, por exemplo, é um programa do governo federal que permite a compra de títulos públicos por pessoas físicas. É considerado um investimento de baixo risco, ideal para quem busca segurança e rentabilidade atrelada a indicadores como a taxa Selic ou a inflação (IPCA). Os CDBs, por sua vez, são títulos emitidos por bancos, e sua rentabilidade pode ser prefixada, pós-fixada ou híbrida. A garantia é dada pelo Fundo Garantidor de Créditos (FGC) em até R$ 250 mil por CPF e por instituição financeira.

LCIs e LCAs são títulos de dívida emitidos por bancos para financiar o setor imobiliário e o agronegócio, respectivamente. Uma das grandes vantagens desses investimentos é a isenção de Imposto de Renda para pessoas físicas, o que pode aumentar a rentabilidade líquida. Por outro lado, as debêntures são títulos de dívida emitidos por empresas, e podem apresentar um risco um pouco maior, mas também um potencial de retorno mais elevado. É fundamental analisar cuidadosamente a saúde financeira da empresa emissora antes de investir nesse tipo de título.

Para escolher o investimento mais adequado, é importante considerar fatores como o prazo desejado, o nível de risco tolerado e os objetivos financeiros. A Financia Tudo oferece diversas ferramentas e informações para auxiliar na tomada de decisão, permitindo que você encontre as melhores opções de crédito e investimentos para o seu perfil. Através de uma análise detalhada, é possível diversificar a carteira e otimizar os resultados, sempre com segurança e transparência.

Taxas de Remuneração na Renda Fixa: Como Funcionam?

As taxas de remuneração na são a espinha dorsal desse tipo de investimento, determinando o quanto o investidor receberá ao longo do tempo. Desse modo, compreender como essas taxas funcionam é crucial para tomar decisões informadas e maximizar os retornos. Existem, basicamente, três tipos principais de taxas:

-

Prefixadas: O investidor sabe exatamente qual será a taxa de juros no momento da aplicação.

-

Pós-fixadas: A remuneração está atrelada a um indicador, como o CDI ou a Selic. Qual banco rende mais no CDI?

-

Híbridas: Combinam uma taxa prefixada com um indexador, como o IPCA.

A taxa prefixada oferece previsibilidade, sendo ideal para quem busca segurança e controle sobre os ganhos. Entretanto, é importante considerar o cenário macroeconômico, pois, se a inflação subir, a rentabilidade real pode ser menor do que o esperado. Por sua vez, a taxa pós-fixada acompanha as variações do indicador de referência, protegendo o investidor da inflação e garantindo que a remuneração esteja sempre atualizada.

As taxas híbridas oferecem um equilíbrio entre previsibilidade e proteção contra a inflação. A parte prefixada garante um retorno mínimo, enquanto o indexador (como o IPCA) assegura que os ganhos acompanhem a variação dos preços. Ao escolher um título, analise cuidadosamente as taxas oferecidas e compare-as com outros investimentos disponíveis no mercado. A Financia Tudo oferece diversas ferramentas e informações que podem auxiliar nesse processo, permitindo que você encontre as melhores opções para o seu perfil e objetivos financeiros. Afinal, a escolha informada é o primeiro passo para um investimento de sucesso.

Além disso, é crucial considerar os seus objetivos financeiros e o seu perfil de risco ao escolher um título. Se você busca segurança e previsibilidade, um título prefixado pode ser a melhor opção. Se você prioriza a proteção contra a inflação, um título pós-fixado ou híbrido pode ser mais adequado. A diversificação da carteira, com diferentes tipos de títulos e taxas, é uma estratégia inteligente para reduzir riscos e otimizar os retornos.

Renda Fixa vs. Renda Variável: Qual Escolher?

A decisão entre investir nela ou em renda variável depende crucialmente do seu perfil de investidor, dos seus objetivos financeiros e do seu horizonte de tempo. Ambos os tipos de investimento apresentam características distintas, com vantagens e desvantagens que devem ser cuidadosamente ponderadas. Nesse sentido, a escolha ideal não é universal, mas sim personalizada para atender às suas necessidades e tolerância ao risco.

Ela é frequentemente associada à segurança e previsibilidade. Nela, as regras de remuneração são estabelecidas no momento da aplicação, permitindo ao investidor ter uma estimativa clara de quanto irá receber no vencimento. Essa característica a torna atrativa para investidores conservadores, que priorizam a preservação do capital e buscam retornos consistentes, ainda que potencialmente menores. É uma boa opção para quem tem objetivos de curto a médio prazo, como a compra de um carro ou a realização de uma viagem.

Por outro lado, a renda variável oferece a possibilidade de retornos mais elevados, mas também envolve um risco maior. Os investimentos em ações, fundos imobiliários e outros ativos desse tipo estão sujeitos às flutuações do mercado, o que pode resultar tanto em ganhos expressivos quanto em perdas significativas. Assim, ela é mais adequada para investidores arrojados, que possuem um horizonte de tempo mais longo e estão dispostos a correr riscos em busca de maiores rentabilidades.

Para auxiliar na sua decisão, considere os seguintes pontos:

-

Tolerância ao risco: Avalie o quanto você se sente confortável com a possibilidade de perdas.

-

Objetivos financeiros: Defina claramente o que você deseja alcançar com seus investimentos.

-

Horizonte de tempo: Determine por quanto tempo você pretende manter o investimento.

-

Conhecimento do mercado: Informe-se sobre os diferentes tipos de ativos e como eles funcionam.

-

Diversificação: Distribua seus investimentos em diferentes classes de ativos para reduzir o risco. A Financia Tudo está aqui para te ajudar a entender melhor cada produto.

Fundo Garantidor de Crédito (FGC): Segurança nos Investimentos em Renda Fixa

O Fundo Garantidor de Créditos (FGC) é uma entidade privada, sem fins lucrativos, que tem como objetivo proteger os investidores em caso de insolvência de instituições financeiras. Ele garante o pagamento de até R$ 250 mil por CPF e por instituição financeira, cobrindo diversos produtos, como CDBs, LCIs, LCAs e outros títulos bancários. Essa proteção adicional proporciona maior segurança e tranquilidade ao investidor, incentivando a aplicação nesses ativos.

O FGC funciona como um seguro para os investimentos. Caso a instituição financeira emissora do título venha a falir ou não consiga honrar seus compromissos, o FGC é acionado para realizar o pagamento dos valores devidos aos investidores, dentro do limite de cobertura. Para acionar o FGC, o investidor deve seguir os procedimentos estabelecidos, apresentando a documentação necessária que comprove a titularidade do investimento. A análise e o pagamento são realizados em um prazo determinado, garantindo o ressarcimento dos valores protegidos.

É importante destacar que nem todos os investimentos estão cobertos pelo FGC. Títulos como ações, fundos de investimento e títulos do Tesouro Direto não contam com essa proteção. Portanto, antes de investir, verifique se o produto escolhido possui a garantia do FGC. Além disso, é fundamental diversificar os investimentos em diferentes instituições financeiras, para que o risco seja mitigado e a proteção do FGC seja maximizada.

Para saber se um investimento é coberto pelo FGC, verifique as informações fornecidas pela instituição financeira no momento da aplicação. Geralmente, essa informação está presente nos termos e condições do produto. Consulte também o site do FGC, onde é possível encontrar uma lista das instituições associadas e dos produtos cobertos. A Financia Tudo reforça a importância de verificar essa informação antes de tomar qualquer decisão de investimento.

Diversificação em Renda Fixa: Estratégias para Otimizar sua Carteira

A diversificação é uma estratégia fundamental para otimizar sua carteira de investimentos em títulos. Ao invés de concentrar todos os seus recursos em um único tipo de ativo, a diversificação permite mitigar riscos e potencialmente aumentar seus retornos. Essa abordagem equilibra diferentes perfis de risco e prazo, explorando as vantagens de cada um.

Uma das maneiras mais eficazes de diversificar é alocar seu capital em diferentes tipos de indexadores. Títulos atrelados ao CDI, IPCA e prefixados reagem de maneiras distintas a cenários econômicos variados. Ao combinar esses indexadores, você pode suavizar o impacto da volatilidade do mercado e buscar um retorno mais consistente ao longo do tempo. Que tal entender analisando os CDB resultados?

Considere também a diversificação por emissor. Investir apenas em títulos de um único banco ou empresa pode aumentar o risco de crédito. Distribuir seus investimentos entre diferentes instituições financeiras e empresas reduz esse risco e protege seu capital. A Financia Tudo oferece múltiplas possibilidades para quem deseja crédito com segurança e transparência, com bancos conveniados e uma equipe especializada, cada perfil é avaliado para encontrar a melhor solução em financiamento ou crédito com garantia, sempre gratuitamente.

Outra forma de diversificação é por prazo. Títulos de curto, médio e longo prazo oferecem diferentes níveis de liquidez e retorno. Ao combinar esses prazos, você pode equilibrar suas necessidades de liquidez com a busca por maiores rentabilidades. Tal processo permite que você tenha acesso a recursos em momentos oportunos, sem comprometer o potencial de crescimento do seu patrimônio. Que tal como juntar dinheiro todo mês?

Por fim, lembre-se de monitorar e ajustar sua carteira regularmente. As condições do mercado mudam, e é importante adaptar seus investimentos para garantir que eles continuem alinhados com seus objetivos. A análise constante da sua carteira, considerando os diferentes tipos de títulos e indexadores, é essencial para otimizar seus resultados e proteger seu patrimônio. Essa verificação garante que você esteja sempre aproveitando as melhores oportunidades do mercado.

Renda Fixa e Planejamento Financeiro: Construindo um Futuro Seguro

A relação entre investir em títulos e um planejamento financeiro bem estruturado é fundamental para quem busca segurança e estabilidade no longo prazo. Esse tipo de investimento, conhecido por sua previsibilidade, permite que você projete seus ganhos de forma mais consistente, facilitando o alcance de metas financeiras, como a compra de um imóvel, a aposentadoria ou a educação dos filhos. Ao incorporar esses ativos em sua carteira, você estará construindo uma base sólida para o seu futuro financeiro.

Para integrar esses títulos ao seu planejamento, siga estas dicas práticas:

-

Defina seus objetivos: Determine o que você quer alcançar com seus investimentos (aposentadoria, compra de um carro, etc.)

-

Avalie seu perfil de risco: Entenda sua tolerância a perdas para escolher os títulos mais adequados.

-

Diversifique seus investimentos: Não coloque todo o seu dinheiro em um único tipo de título; misture diferentes opções.

-

Acompanhe seus investimentos: Monitore regularmente o desempenho de seus títulos e faça ajustes quando necessário.

-

Reinvista os rendimentos: Utilize os juros e dividendos para aumentar seu capital investido.

Ao seguir essas etapas, você estará otimizando seus investimentos e aumentando suas chances de alcançar seus objetivos financeiros. A Financia Tudo oferece diversas ferramentas e recursos para auxiliar nesse processo, desde a simulação de investimentos até o acompanhamento da sua carteira. Lembre-se que um planejamento financeiro sólido, aliado aos investimentos certos, é a chave para um futuro financeiro tranquilo e próspero. Além disso, possibilita adaptar a estratégia de acordo com as mudanças em sua vida e no mercado.

Por fim, é importante ressaltar que a busca por conhecimento e a atualização constante sobre o mercado financeiro são essenciais para tomar decisões mais assertivas e aproveitar ao máximo as oportunidades que surgem. Ao se manter informado e contar com o apoio de profissionais qualificados, como os da Financia Tudo, você estará no caminho certo para construir um futuro financeiro seguro e alcançar seus objetivos de vida.

Conclusão

Ao longo deste artigo, exploramos os principais aspectos da renda fixa, desde o seu conceito e funcionamento até os diferentes tipos de investimentos disponíveis e as estratégias para otimizar sua carteira. Vimos que ela é uma excelente opção para quem busca segurança, previsibilidade e proteção do patrimônio, sendo fundamental para a construção de um futuro financeiro sólido e tranquilo. A escolha entre os diversos títulos dependerá sempre do seu perfil de investidor, dos seus objetivos financeiros e do seu horizonte de tempo. É essencial avaliar cuidadosamente as taxas de remuneração, os prazos de vencimento e os riscos envolvidos em cada investimento, buscando sempre diversificar sua carteira para mitigar os riscos e maximizar os retornos.

Lembre-se que o planejamento financeiro é a base para o sucesso dos seus investimentos. Ao definir seus objetivos, avaliar seu perfil de risco e acompanhar seus investimentos regularmente, você estará no caminho certo para alcançar a sua independência financeira e realizar seus sonhos. A diversificação, como vimos, é uma ferramenta poderosa para otimizar seus resultados e proteger seu patrimônio contra as oscilações do mercado.

A Financia Tudo está aqui para te ajudar a trilhar esse caminho, oferecendo diversas soluções financeiras e um time de especialistas prontos para te auxiliar na escolha dos melhores investimentos em renda fixa para o seu perfil. Não perca tempo, acesse a nossa página e descubra como podemos te ajudar a construir um futuro financeiro mais seguro e próspero. Atuamos oferecendo múltiplas possibilidades para quem deseja crédito com segurança e transparência. Por meio de bancos conveniados e uma equipe especializada, cada perfil é avaliado para encontrar a melhor solução em financiamento ou crédito com garantia, sempre gratuitamente. Para conferir as opções disponíveis e realizar uma simulação gratuita, acesse a página do produto e descubra como a Financia Tudo pode viabilizar seus planos.

Perguntas Frequentes

Qual a diferença entre taxas prefixadas, pós-fixadas e híbridas nos investimentos em renda fixa?

As taxas prefixadas oferecem uma previsibilidade total, pois o investidor sabe exatamente qual será a taxa de juros no momento da aplicação, ideal para quem busca segurança. As pós-fixadas atrelam a remuneração a um indicador, como o CDI ou a Selic, protegendo o investidor da inflação. Já as taxas híbridas combinam uma taxa prefixada com um indexador, como o IPCA, oferecendo um equilíbrio entre previsibilidade e proteção contra a inflação, assegurando que os ganhos acompanhem a variação dos preços.

Como o Fundo Garantidor de Crédito (FGC) garante a segurança nos investimentos em renda fixa?

O Fundo Garantidor de Créditos (FGC) atua como uma entidade privada sem fins lucrativos, com o objetivo de proteger os investidores em caso de insolvência de instituições financeiras. Ele garante o pagamento de até R$ 250 mil por CPF e por instituição financeira, cobrindo diversos produtos como CDBs, LCIs, LCAs e outros títulos bancários. Essa proteção adicional proporciona maior segurança e tranquilidade ao investidor, incentivando a aplicação nesses ativos, pois, caso a instituição financeira emissora do título não consiga honrar seus compromissos, o FGC é acionado para realizar o pagamento dentro do limite de cobertura.

Por que é importante diversificar os investimentos em renda fixa?

A diversificação é crucial para otimizar a carteira, pois, ao invés de concentrar todos os recursos em um único tipo de ativo, ela permite mitigar riscos e potencialmente aumentar os retornos. Uma forma eficaz de diversificar é alocar o capital em diferentes tipos de indexadores, como títulos atrelados ao CDI, IPCA e prefixados, que reagem de maneiras distintas a cenários econômicos variados. Considere também diversificar por emissor, distribuindo seus investimentos entre diferentes instituições financeiras e empresas para reduzir o risco de crédito. A diversificação por prazo, combinando títulos de curto, médio e longo prazo, também é uma estratégia importante.