Introdução

Em um cenário financeiro complexo, a escolha entre diferentes modalidades de crédito pode ser desafiadora. Ao considerar opções para obter capital, muitos se deparam com a dúvida: qual é a melhor alternativa entre o empréstimo pessoal e o home equity? Este artigo visa esclarecer as diferenças cruciais entre essas duas modalidades, explorando as taxas de juros, condições, custos adicionais e estratégias de uso para auxiliar você a tomar uma decisão informada e alinhada com suas necessidades financeiras. O objetivo é fornecer um guia completo para que você possa entender as nuances de cada opção e escolher aquela que melhor se adapta ao seu perfil.

Compreender as taxas de juros, as condições de pagamento e os custos adicionais é fundamental para evitar surpresas desagradáveis e garantir que você está fazendo a escolha mais vantajosa. Para tanto, exploraremos cenários práticos e alternativas para ajudá-lo a tomar uma decisão consciente e estratégica. Ao longo deste artigo, você aprenderá a:

-

Comparar as taxas de juros e condições do crédito com garantia e do empréstimo pessoal.

-

Identificar os custos adicionais envolvidos em cada modalidade.

-

Avaliar se essa modalidade é uma estratégia inteligente para quitar dívidas.

-

Simular e comparar as opções na prática para tomar uma decisão informada.

-

Explorar alternativas a essa modalidade e ao empréstimo pessoal.

Este guia completo é essencial para quem busca crédito de forma inteligente e planejada, aproveitando ao máximo as oportunidades e evitando armadilhas financeiras. Acompanhe-nos nesta jornada e descubra qual a melhor opção para você!

Sumário

-

Home Equity para Quitar Dívidas: Uma Estratégia Inteligente?

-

Custos Adicionais: Taxas e Tarifas no Home Equity e Empréstimo Pessoal

-

Simulação: Comparando Home Equity e Empréstimo Pessoal na Prática

-

Alternativas ao Home Equity e Empréstimo Pessoal: Qual a Melhor Opção?

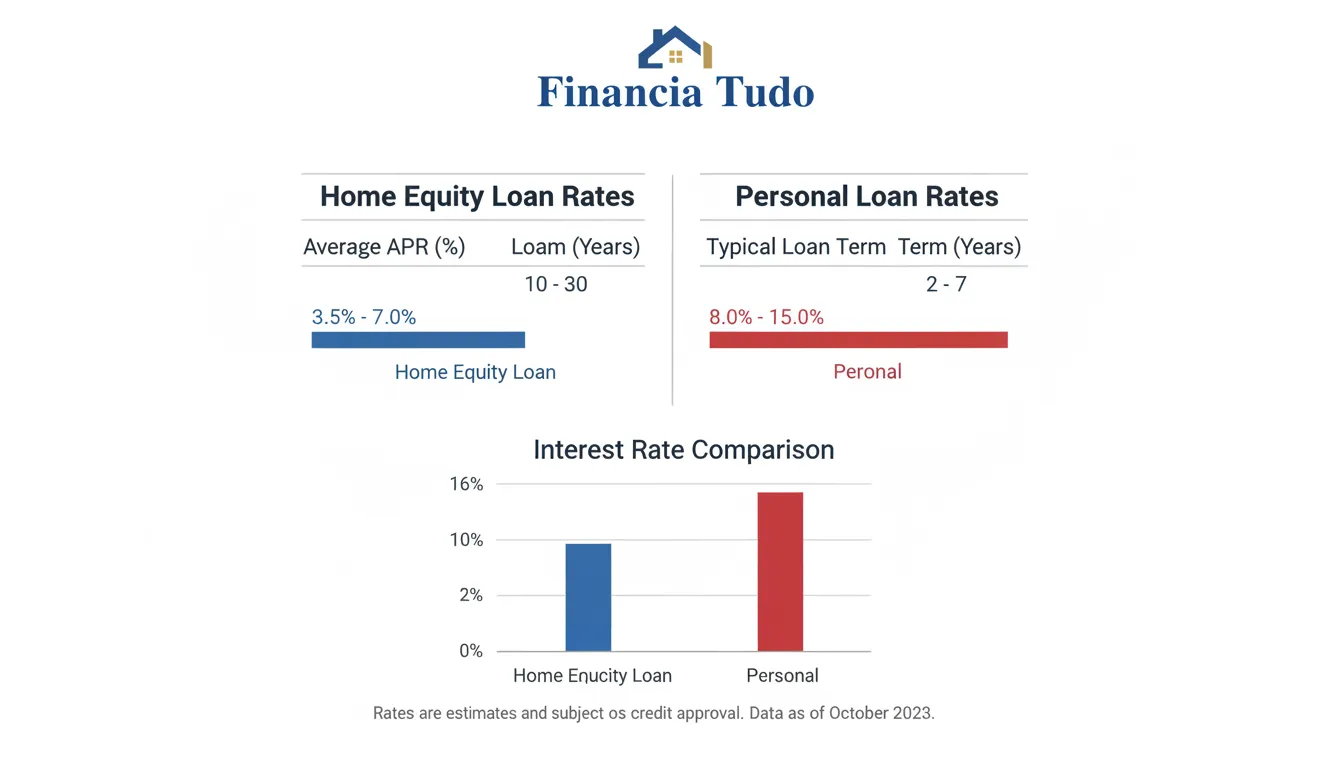

Taxas de Juros: Home Equity vs. Empréstimo Pessoal

As taxas de juros representam um fator crucial na escolha entre um empréstimo pessoal e essa modalidade de crédito. Visto que, o empréstimo com garantia tende a oferecer taxas mais competitivas, pois a garantia do imóvel reduz o risco para o credor. Essa diminuição do risco se traduz em juros menores para o tomador.

Empréstimos pessoais, por outro lado, são geralmente desprovidos de garantia, o que eleva o risco para a instituição financeira. Em contrapartida, as taxas de juros tendem a ser mais altas. A diferença nas taxas pode ser significativa, impactando diretamente o custo total do crédito e as parcelas mensais.

Diversos fatores influenciam as taxas de juros em ambos os tipos de empréstimo. Abaixo, listamos alguns dos principais:

-

Score de crédito: Um bom histórico de crédito geralmente garante taxas melhores.

-

Valor do empréstimo: Empréstimos maiores podem ter taxas diferenciadas.

-

Prazo de pagamento: Prazos mais longos podem implicar em taxas mais altas.

-

Relacionamento com a instituição financeira: Clientes antigos podem obter condições especiais.

-

Condições do mercado: Taxas básicas de juros da economia impactam todas as modalidades de crédito.

É fundamental pesquisar e comparar as taxas oferecidas por diferentes instituições financeiras antes de tomar uma decisão. A Financia Tudo pode auxiliar nesse processo, apresentando diversas opções de crédito e auxiliando na escolha da melhor alternativa para o seu perfil. Simule e compare as opções disponíveis para tomar uma decisão informada.

Ao analisar as taxas, considere não apenas o percentual nominal, mas também o Custo Efetivo Total (CET), que inclui todas as tarifas e despesas da operação. Esse indicador oferece uma visão completa do custo do crédito e permite uma comparação mais precisa entre as opções disponíveis.

Entendendo o Home Equity: O que é e como Funciona?

O home equity, também conhecido como empréstimo com garantia em imóvel, é uma modalidade de crédito na qual você utiliza um imóvel quitado como garantia para obter um empréstimo. Esse imóvel pode ser uma casa, apartamento, terreno ou até mesmo um imóvel comercial. A principal vantagem dessa modalidade reside nas taxas de juros, que geralmente são mais baixas em comparação com outras opções de crédito, como o empréstimo pessoal. Isso ocorre porque o banco ou instituição financeira tem uma garantia real de que o valor emprestado será pago.

O funcionamento é relativamente simples. Primeiramente, o solicitante precisa ter um imóvel quitado em seu nome. Em seguida, ele entra em contato com uma instituição financeira que oferece essa linha de crédito. A instituição realiza uma avaliação do imóvel para determinar seu valor de mercado. Com base nessa avaliação, define-se o limite máximo do empréstimo, que geralmente varia entre 50% e 60% do valor do imóvel. É crucial entender que o valor aprovado pode ser inferior ao desejado, dependendo da análise da instituição.

Após a aprovação do crédito, o valor é liberado para o solicitante, que pode utilizá-lo da forma que desejar. As parcelas do empréstimo são pagas mensalmente, acrescidas de juros e outras taxas. Caso o solicitante não consiga arcar com as parcelas, o banco tem o direito de tomar o imóvel como forma de quitar a dívida. É fundamental, portanto, ter um planejamento financeiro sólido antes de contratar essa modalidade de crédito. A Financia Tudo pode te ajudar a encontrar as melhores opções e simular as parcelas.

Não obstante, diversos fatores influenciam a taxa de juros, como o valor do imóvel, o perfil do cliente e o prazo de pagamento. É essencial comparar as opções oferecidas por diferentes instituições financeiras para encontrar as condições mais vantajosas. Outrossim, é importante estar atento a todas as taxas envolvidas, como taxa de avaliação do imóvel, taxa de registro do contrato e outras tarifas administrativas. A análise criteriosa das condições contratuais é crucial para evitar surpresas desagradáveis no futuro.

Empréstimo Pessoal: Uma Visão Geral das Taxas e Condições

O empréstimo pessoal é uma modalidade de crédito amplamente utilizada por brasileiros para diversas finalidades, desde a quitação de dívidas até a realização de projetos pessoais. Entretanto, antes de contratar, é crucial compreender as taxas de juros e as condições oferecidas pelas instituições financeiras. As taxas de juros, expressas geralmente como uma porcentagem ao mês ou ao ano, representam o custo do dinheiro emprestado. Essas taxas variam significativamente entre os bancos e dependem do perfil de crédito do solicitante, do prazo de pagamento e das condições do mercado financeiro.

Além das taxas de juros, é fundamental estar atento a outras tarifas e encargos que podem incidir sobre o empréstimo pessoal. Entre eles, destacam-se a Taxa de Abertura de Crédito (TAC), o Imposto sobre Operações Financeiras (IOF) e as tarifas de registro de contrato. Esses custos adicionais podem aumentar consideravelmente o valor total a ser pago pelo empréstimo. A Financia Tudo oferece ferramentas para simular diferentes cenários e comparar as opções disponíveis no mercado.

As condições de um empréstimo pessoal englobam o prazo de pagamento, o valor máximo a ser financiado e as garantias exigidas pela instituição financeira. O prazo de pagamento pode variar de alguns meses a vários anos, dependendo do valor do empréstimo e da capacidade de pagamento do solicitante. Geralmente, prazos mais longos resultam em parcelas menores, mas o custo total do empréstimo (juros + encargos) tende a ser maior. A análise do perfil de crédito é um fator determinante na aprovação e nas condições oferecidas. Um bom histórico de crédito, comprovante de renda estável e ausência de restrições no nome aumentam as chances de obter um empréstimo com taxas mais vantajosas.

Ao considerar um empréstimo pessoal, avalie cuidadosamente sua capacidade de pagamento e compare as diferentes opções disponíveis. Uma análise detalhada das taxas, tarifas e condições é essencial para tomar uma decisão informada e evitar o endividamento excessivo. Para facilitar essa análise, a Financia Tudo reúne diversas opções de crédito, permitindo que você compare as taxas e condições de diferentes bancos em um só lugar. Além disso, especialistas da Financia Tudo estão disponíveis para auxiliar na escolha da melhor alternativa, de acordo com suas necessidades e perfil financeiro. Considere também outras opções de crédito, como ele, para verificar se se encaixam melhor em sua situação.

Para uma análise mais completa, considere:

-

A sua pontuação de crédito (score).

-

O CET (Custo Efetivo Total).

-

A reputação da instituição financeira.

-

A existência de seguros atrelados.

-

A possibilidade de amortização.

Home Equity para Quitar Dívidas: Uma Estratégia Inteligente?

Utilizar o patrimônio imobiliário para consolidar dívidas é uma manobra financeira que exige análise cuidadosa. A premissa é simples: substitui-se dívidas com juros altos por um empréstimo com taxas potencialmente mais baixas, utilizando o imóvel como garantia. Essa estratégia pode aliviar o orçamento mensal e simplificar o gerenciamento financeiro, concentrando todos os débitos em uma única parcela. A Financia Tudo oferece ferramentas e especialistas para auxiliar nessa avaliação.

Antes de optar por essa modalidade, é crucial ponderar os prós e contras. A princípio, a taxa de juros do empréstimo com garantia imobiliária tende a ser mais atrativa que a de um empréstimo pessoal ou rotativo do cartão de crédito. A auditoria permite prazos de pagamento mais longos, o que reduz o valor das parcelas mensais. Contudo, é fundamental considerar que, ao oferecer seu imóvel como garantia, você assume um risco considerável. Em caso de inadimplência, o banco pode executar a hipoteca e tomar posse do bem.

A verificação é particularmente interessante para quem possui dívidas com juros exorbitantes, como as do cartão de crédito ou cheque especial. Nesses casos, a substituição por um crédito com garantia imobiliária pode gerar uma economia significativa a longo prazo. Imagine, por exemplo, uma pessoa com R$ 30.000 em dívidas de cartão de crédito, pagando juros mensais altíssimos. Ao contratar a linha de crédito e usar o dinheiro para quitar o cartão, ela transforma essa dívida cara em uma dívida mais barata e com prazos mais flexíveis.

Todavia, esse processo exige planejamento financeiro rigoroso. É imprescindível ter certeza de que será possível arcar com as parcelas mensais do empréstimo. A análise deve incluir uma projeção de receitas e despesas futuras, considerando possíveis imprevistos. Em paralelo, é importante comparar as taxas de juros e condições oferecidas por diferentes instituições financeiras antes de tomar uma decisão. A Financia Tudo pode te ajudar a encontrar as melhores opções.

Custos Adicionais: Taxas e Tarifas no Home Equity e Empréstimo Pessoal

Ao considerar um empréstimo pessoal ou um home equity, é crucial estar ciente dos custos adicionais que podem surgir além da taxa de juros. Estes custos, frequentemente na forma de taxas e tarifas, podem impactar significativamente o custo total do crédito e, por conseguinte, a escolha entre as opções disponíveis. Compreender essas despesas é fundamental para um planejamento financeiro eficaz e para evitar surpresas desagradáveis no futuro.

Em um empréstimo pessoal, algumas das taxas mais comuns incluem a taxa de abertura de crédito (TAC), que cobre os custos administrativos da análise e aprovação do empréstimo, e a tarifa de avaliação, que pode ser cobrada para verificar a situação financeira do solicitante. Além disso, podem existir tarifas de manutenção de conta, caso o pagamento seja realizado por débito automático, e tarifas por atraso no pagamento.

No caso de um empréstimo com garantia de imóvel, as taxas tendem a ser mais elevadas devido à complexidade da operação e à necessidade de avaliação do imóvel. As principais taxas incluem:

-

Taxa de Avaliação do Imóvel: Cobre os custos da avaliação profissional para determinar o valor de mercado do imóvel.

-

Custos de Registro e Cartório: Despesas com a averbação do contrato no cartório de registro de imóveis.

-

Imposto sobre Transmissão de Bens Imóveis (ITBI): Em alguns casos, pode ser aplicável.

-

Seguro Habitacional: Protege o credor em caso de danos ao imóvel ou falecimento do titular.

-

Taxas Administrativas: Custos relacionados à análise jurídica e documental do processo.

É importante notar que a Financia Tudo pode auxiliar na identificação e compreensão destas taxas, oferecendo suporte especializado para comparar as opções de crédito disponíveis e escolher a mais adequada para cada perfil. A transparência em relação a estes custos é essencial para uma decisão financeira informada e responsável.

Simulação: Comparando Home Equity e Empréstimo Pessoal na Prática

Para ilustrar as diferenças entre as opções, vamos considerar um cenário prático. Imagine que você precisa de R$50.000 para investir em um novo negócio. Você avalia tanto o empréstimo pessoal quanto o home equity. No empréstimo pessoal, a taxa de juros oferecida é de 25% ao ano, enquanto no outro, a taxa é de 12% ao ano. Ambos os empréstimos são para um prazo de 5 anos (60 meses).

Cenário 1: Empréstimo Pessoal. Com uma taxa de 25% ao ano, a parcela mensal ficaria em torno de R$1.477,00. Ao final dos 5 anos, o custo total do empréstimo seria de aproximadamente R$88.620,00. Isso significa que você pagaria R$38.620,00 em juros.

Cenário 2: Empréstimo com Garantia de Imóvel (home equity). Com uma taxa de 12% ao ano, a parcela mensal seria de aproximadamente R$1.112,00. Ao final dos 5 anos, o custo total do empréstimo seria de cerca de R$66.720,00. O valor total de juros pagos seria de R$16.720,00. A Financia Tudo pode te ajudar a encontrar as melhores opções.

Essa simulação demonstra que, apesar da necessidade de oferecer um imóvel como garantia, o valor final pago no empréstimo com garantia é significativamente menor devido às taxas de juros mais atrativas. A análise reforça a importância de avaliar as taxas, o Custo Efetivo Total (CET) e as condições de pagamento antes de tomar uma decisão. As ferramentas de simulação disponíveis online podem auxiliar nessa comparação, permitindo que você visualize o impacto das diferentes taxas e prazos no seu orçamento.

Alternativas ao Home Equity e Empréstimo Pessoal: Qual a Melhor Opção?

Ao considerar opções de crédito, é fundamental explorar alternativas que possam se adequar melhor às suas necessidades e perfil financeiro. Além do empréstimo pessoal e do home equity, existem outras modalidades que podem ser mais vantajosas em determinadas situações.

Uma alternativa a ser considerada é a antecipação do saque-aniversário do FGTS. Essa modalidade permite que o trabalhador utilize o saldo disponível no Fundo de Garantia para obter crédito com taxas geralmente mais competitivas que as de um empréstimo pessoal. Outra opção é o refinanciamento de veículos, onde você utiliza seu carro como garantia para obter um empréstimo. Essa opção pode oferecer taxas de juros mais baixas em comparação com outras linhas de crédito, desde que você esteja confortável em colocar seu veículo como garantia.

Ainda, a Financia Tudo oferece uma variedade de opções para te ajudar a encontrar a melhor solução. Considere também:

-

Empréstimo Consignado: ideal para aposentados, pensionistas e servidores públicos, com taxas de juros reduzidas e pagamento descontado diretamente da folha.

-

Linhas de Crédito para MEI/Pequenas Empresas: opções com condições facilitadas para impulsionar o seu negócio.

-

Consórcio: para quem busca planejamento financeiro e a possibilidade de adquirir bens de forma parcelada.

-

Investimentos: dependendo do valor que você precisa, resgatar um investimento pode ser mais vantajoso do que contrair uma dívida.

-

Crédito com Garantia de Investimentos: utilize seus investimentos como garantia para obter taxas ainda menores.

Antes de tomar qualquer decisão, é crucial analisar cuidadosamente sua situação financeira, comparar as diferentes opções disponíveis e simular os custos envolvidos. Avalie as taxas de juros, os prazos de pagamento e as condições de cada modalidade para escolher aquela que melhor se adapta às suas necessidades e objetivos. A Financia Tudo, por meio de sua plataforma, auxilia nesse processo, oferecendo ferramentas de simulação e especialistas para auxiliar na escolha da melhor opção.

Conclusão

Ao longo deste artigo, exploramos detalhadamente as diferenças entre o empréstimo pessoal e o crédito com garantia, abordando as taxas de juros, condições, custos adicionais e estratégias de uso. Analisamos como o processo pode ser uma ferramenta eficaz para quitar dívidas, desde que utilizado com planejamento financeiro e consciência dos riscos envolvidos. Vimos também que a escolha entre as duas modalidades depende das suas necessidades, perfil financeiro e objetivos.

É fundamental lembrar que a decisão de contratar um empréstimo pessoal ou utilizar essa modalidade deve ser precedida de uma análise cuidadosa da sua situação financeira, incluindo a avaliação da sua capacidade de pagamento, a comparação das taxas de juros e condições oferecidas por diferentes instituições financeiras e a consideração dos custos adicionais envolvidos. Ferramentas de simulação e o auxílio de especialistas financeiros podem ser valiosos nesse processo.

Além disso, exploramos alternativas ao empréstimo pessoal e a essa modalidade, como a antecipação do saque-aniversário do FGTS e o refinanciamento de veículos, que podem ser mais adequadas em determinadas situações. A chave para uma decisão financeira bem-sucedida é a informação, o planejamento e a busca por opções que se encaixem no seu perfil e objetivos.

A Financia Tudo está aqui para te ajudar nessa jornada, oferecendo uma plataforma completa com diversas opções de crédito, ferramentas de simulação e especialistas para auxiliar na escolha da melhor alternativa para você. Não hesite em explorar as opções disponíveis e entrar em contato com nossos especialistas para obter orientação personalizada. Lembre-se que, com planejamento e informação, você pode tomar decisões financeiras inteligentes e alcançar seus objetivos com segurança e tranquilidade. Através da Financia Tudo, você encontra soluções completas em crédito com segurança e clareza. A empresa reúne bancos conveniados e especialistas que avaliam cada perfil para indicar a melhor alternativa em financiamento ou crédito com garantia, sem compromisso. Para conhecer todas as opções e fazer uma simulação gratuita, acesse a página do produto e descubra como a Financia Tudo pode ajudar. E, ao considerar utilizar seu imóvel como garantia através do home equity, certifique-se de que essa é a melhor decisão para o seu futuro financeiro.

Perguntas Frequentes

Qual a principal vantagem de optar pelo home equity em relação ao empréstimo pessoal?

A principal vantagem de optar por um empréstimo com garantia de imóvel em relação a um empréstimo pessoal reside nas taxas de juros, que tendem a ser significativamente mais baixas. Isso ocorre porque, ao oferecer um imóvel como garantia, o risco para a instituição financeira diminui consideravelmente, o que se reflete em condições de crédito mais favoráveis para o cliente. Além disso, essa modalidade pode oferecer prazos de pagamento mais longos e valores de empréstimo mais elevados, tornando-se uma opção interessante para quem busca consolidar dívidas ou financiar projetos de grande porte.

Quais são os riscos envolvidos ao usar meu imóvel como garantia em um home equity?

O principal risco ao utilizar um imóvel como garantia em um empréstimo é a possibilidade de perdê-lo caso não consiga arcar com as parcelas do financiamento. Em caso de inadimplência, a instituição financeira tem o direito de executar a hipoteca e tomar posse do imóvel para quitar a dívida. Por isso, é fundamental avaliar cuidadosamente sua capacidade de pagamento e planejar suas finanças antes de contratar essa modalidade de crédito, garantindo que você terá condições de cumprir com as obrigações financeiras assumidas.

Além dos juros, quais outros custos devo considerar ao contratar um home equity ou empréstimo pessoal?

Ao contratar um empréstimo, seja ele pessoal ou com garantia, é essencial considerar outros custos além dos juros, como taxas de abertura de crédito, tarifas de avaliação do imóvel (no caso do crédito com garantia), impostos (IOF) e seguros. O Custo Efetivo Total (CET) é um indicador que engloba todas essas despesas e oferece uma visão completa do custo total do empréstimo, permitindo uma comparação mais precisa entre as diferentes opções disponíveis no mercado. A análise do CET é crucial para evitar surpresas e garantir que você está fazendo a escolha mais vantajosa para o seu bolso.

Como o meu score de crédito pode influenciar as taxas de juros em um home equity ou empréstimo pessoal?

O score de crédito desempenha um papel fundamental na determinação das taxas de juros oferecidas em empréstimos. Um bom histórico de crédito, que reflete um bom comportamento financeiro, geralmente garante taxas de juros mais baixas, tanto em empréstimos pessoais quanto nos que utilizam um imóvel como garantia. Isso ocorre porque um score elevado indica menor risco de inadimplência para a instituição financeira, o que a torna mais disposta a oferecer condições de crédito mais favoráveis. Manter as contas em dia e evitar atrasos nos pagamentos são medidas importantes para construir e manter um bom score.

Em que situações o home equity é uma estratégia inteligente para quitar dívidas?

Essa modalidade pode ser uma estratégia inteligente para quitar dívidas em situações em que você possui débitos com juros altos, como os do cartão de crédito ou cheque especial. Ao substituir essas dívidas caras por um empréstimo com garantia imobiliária, que geralmente oferece taxas de juros mais baixas, é possível economizar dinheiro a longo prazo e simplificar o gerenciamento financeiro, concentrando todos os débitos em uma única parcela. No entanto, é crucial avaliar cuidadosamente sua capacidade de pagamento e garantir que você terá condições de arcar com as parcelas do novo empréstimo, evitando assim o risco de perder o imóvel.