Introdução

Expandir o acesso ao crédito é uma aspiração comum entre pessoas físicas e jurídicas que buscam realizar projetos, reorganizar as finanças ou ampliar investimentos. Uma estratégia consolidada para viabilizar empréstimo com garantia consiste em oferecer bens como garantia. Com a evolução da legislação e das práticas de mercado, surgiu a possibilidade de utilizar o mesmo bem, especialmente imóveis, para garantir mais de uma operação de crédito junto a diferentes instituições financeiras. Neste artigo, abordaremos com profundidade como funciona esse processo, quais limitações existem, as vantagens e pontos de atenção, bem como o impacto desse cenário para quem deseja otimizar o uso do próprio patrimônio ao buscar novos recursos, sempre ressaltando a atuação da Financia Tudo em favor da educação e autonomia financeira do usuário.

Em resumo: Agora é possível usar um mesmo bem, como um imóvel, para conseguir mais de um crédito, desde que respeitadas regras e limites de valor. Isso amplia as oportunidades para quem precisa de mais recursos com garantias e condições facilitadas. É fundamental estar atento aos critérios de cada operação e à importância de uma análise criteriosa para evitar riscos ao patrimônio.

Sumário

O que é crédito com garantia?

O crédito com garantia, também chamado de alienação fiduciária ou empréstimo com garantia, refere-se ao modelo no qual o solicitante utiliza um bem próprio — normalmente imóvel ou veículo — como caucionamento para obter crédito junto a uma instituição financeira. Essa modalidade proporciona vantagens como taxas de juros mais baixas e prazos alongados, uma vez que o risco de inadimplência para o credor é mitigado pela possibilidade de execução do bem em caso de inadimplência.

No caso dos imóveis, a avaliação do patrimônio é fundamental para a definição do valor máximo que pode ser solicitado. Geralmente, bancos e financeiras oferecem uma proporção entre 50% e 60% do valor de avaliação do bem como limite de crédito.

|

Tabela comparativa: Crédito com garantia de imóvel x Crédito pessoal tradicional |

||

|

Aspecto |

Com Garantia de Imóvel |

Crédito Pessoal |

|---|---|---|

|

Taxa de Juros |

Baixa |

Alta |

|

Prazos |

Longos (até 20 anos) |

Curtos (até 5 anos) |

|

Valor liberado |

Até 60% do bem |

Limitado à renda |

|

Necessidade de garantia |

Sim |

Não |

Entendendo o uso múltiplo de um bem como garantia

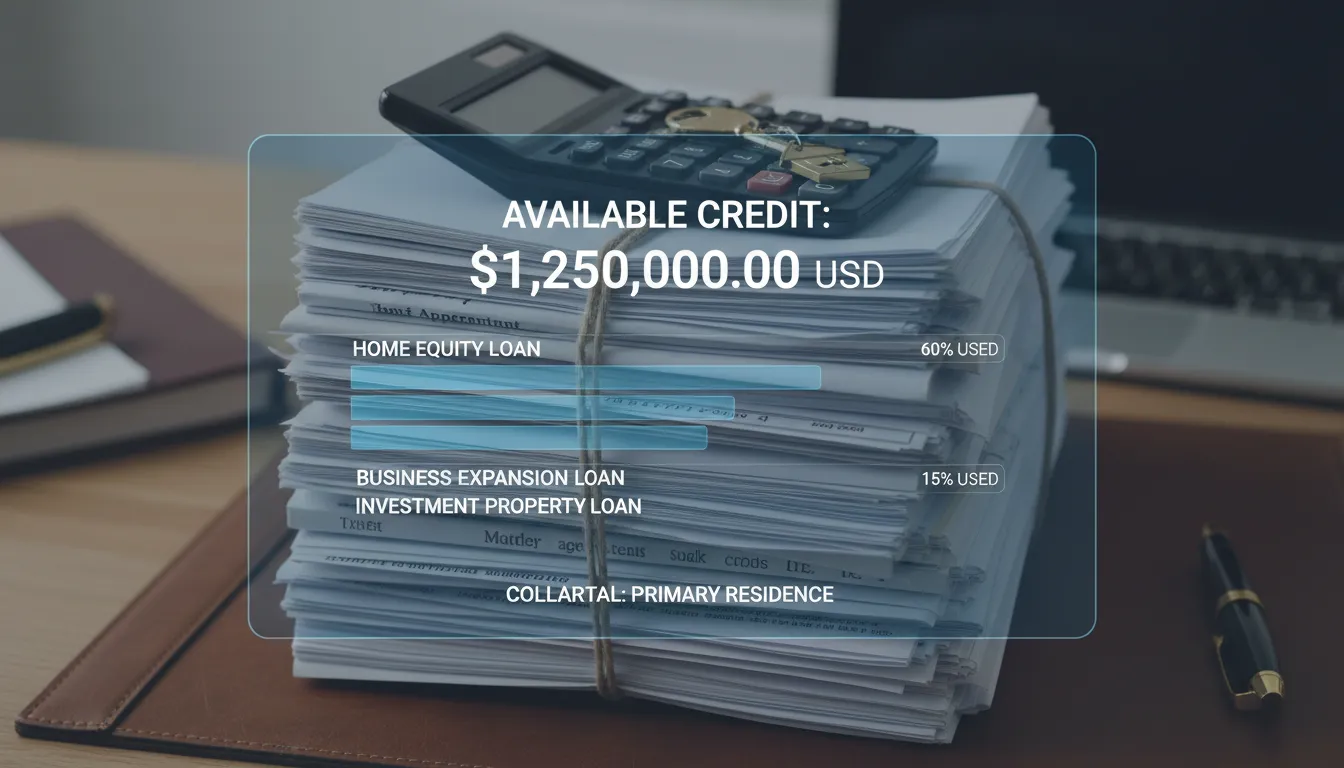

Tradicionalmente, um mesmo bem, uma vez vinculado a uma operação de crédito, ficava indisponível para novas garantias até a quitação do contrato. Com a modernização do sistema financeiro, passou a ser possível fragmentar o valor da garantia de um imóvel e utilizar eventuais saldos livres em outras operações. Ou seja, se um imóvel vale R$ 500 mil e em um empréstimo com garantia foi usado R$ 200 mil como garantia, o proprietário pode buscar novo crédito utilizando os R$ 300 mil remanescentes do valor do imóvel, caso esteja livre de outros ônus.

A prática tornou-se viável a partir do uso da alienação fiduciária de forma fracionada, tecnologia de registro eletrônico nas matrículas e atualizações legais que ampliaram as possibilidades de multiplicidade de garantias e permissionaram a toma de crédito superior a uma única operação para o mesmo bem.

Principais regras e limitações da prática

O uso múltiplo do mesmo bem como garantia está sujeito a algumas normas essenciais:

-

Ordem de preferência: Em eventual inadimplência, o primeiro credor que registrou a garantia terá prioridade de recebimento sobre os demais, seguindo ordem cronológica dos contratos.

-

Valor máximo total: O somatório dos créditos vinculados ao imóvel não pode superar o valor de avaliação, respeitando os percentuais definidos pelas instituições.

-

Condições contratuais: Cada operação é independente e pode ter taxas, prazos e condições diferentes, cabendo ao solicitante analisar individualmente cada proposta.

-

Liberação do saldo de garantia: O registro na matrícula determina o valor já comprometido, e apenas a parcela não utilizada pode ser empregada em novos contratos.

-

Tipo de bem e restrições: Em geral, imóveis com pendências judiciais, impostos atrasados ou em áreas irregulares não são elegíveis.

Essas restrições exigem transparência tanto das instituições quanto dos solicitantes, reforçando a importância de planejamento e compreensão de todos os detalhes antes de assumir novos compromissos.

Vantagens de usar o mesmo bem em mais de uma operação

Utilizar o mesmo bem como garantia em diferentes operações de crédito oferece flexibilização financeira sem a necessidade de aquisição de novos ativos. Essa modalidade democratiza o acesso a recursos, ampliando oportunidades de financiamento para reformas, abertura de negócios, quitação de dívidas onerosas e outros investimentos.

-

Aproveitamento total do valor patrimonial: Possibilita transformar o valor de mercado do imóvel em múltiplos créditos, conforme o percentual liberado por operação.

-

Juros menores e condições competitivas: Como a garantia reduz o risco do banco, o tomador se beneficia de taxas mais baixas e prazos estendidos.

-

Maior controle financeiro: O proprietário pode planejar fluxos de caixa, organizar pagamentos e escolher a melhor forma de parcelar a captação de crédito.

-

Facilidade de contratação: Já tendo o imóvel analisado e parte do valor comprometido, o processo de novas liberações tende a ser mais ágil, bastando consultar o saldo livre na matrícula.

Cuidados necessários e riscos envolvidos

Apesar das vantagens, há riscos que não podem ser negligenciados ao multiplicar o uso de garantias sobre o mesmo patrimônio. O principal risco é, em caso de inadimplência, o imóvel ser leiloado a fim de saldar as dívidas. Quando mais de uma operação está vinculada ao mesmo bem, múltiplos credores passam a ter direito legal sobre o valor arrecadado em leilão, seguindo a ordem de preferência.

Outros cuidados incluem:

-

Soma das obrigações: O tomador deve avaliar se terá capacidade de honrar o pagamento de todas as parcelas resultantes dos diferentes créditos.

-

Avaliação realista do imóvel: A superavaliação pode criar expectativa de obtenção de maiores valores do que o mercado paga de fato, o que pode causar dificuldade na liquidação de todas as dívidas em eventual execução.

-

Transparência contratual: É importante compreender a fundo cada contrato, verificando taxas, multas, adicionais e regras para amortizações antecipadas.

-

Registro e análise documental: Manter a documentação do imóvel em dia é crucial, já que qualquer pendência inviabiliza novas operações.

Como solicitar novos créditos com o mesmo bem na prática

Se você já possui um empréstimo com garantia de imóvel contratado e deseja utilizar o saldo do valor do bem para obter novo crédito, o caminho começa por consultar qual percentual do valor ainda está disponível na matrícula do imóvel. Em seguida, proceda conforme os passos abaixo:

-

Acesse extrato ou matrícula do imóvel para identificar o comprometimento atual e saldo remanescente;

-

Solicite a simulação junto à instituição de sua preferência — ferramentas especializadas facilitam o processo e oferecem condições atualizadas;

-

Caso haja saldo, siga com a avaliação documental e análise de crédito;

-

Após aprovação, um novo contrato será firmado e registrado, detalhando a fração do valor utilizada na nova operação;

-

Cumpra todas as etapas de cadastro, assinaturas eletrônicas e registro em cartório, conforme requerido;

-

Receba o novo crédito em conta e organize seu planejamento para o cumprimento das parcelas das diferentes operações ativas.

Soluções inovadoras e orientação da Financia Tudo

No mercado brasileiro, empresas como a Financia Tudo vêm desempenhando papel fundamental ao facilitar o acesso a informações, opções e simulações para quem busca crédito com garantia. A plataforma oferece soluções gratuitas e sem compromisso, conectando clientes a uma vasta rede de bancos parceiros, além de dispor de especialistas que analisam detalhadamente o perfil de cada solicitante.

Na página específica de cada produto financeiro, é possível realizar simulações em tempo real e comparar alternativas, levando em conta taxas, prazos e regras de cada contrato. A consultoria oferecida proporciona maior segurança e transparência, favorecendo escolhas assertivas e viáveis, sempre com orientações claras sobre limites e desdobramentos do uso múltiplo das garantias.

Ao considerar uma nova operação, use ferramentas digitais para conhecer em detalhes as opções e tire suas dúvidas antes de formalizar qualquer contrato. Dessa forma, é possível alinhar a tomada de crédito aos seus objetivos financeiros e garantir a proteção do seu patrimônio.

Conclusão

A possibilidade de usar mais de uma vez o mesmo bem como garantia abre horizontes estratégicos para quem precisa de crédito. Porém, tal prática exige conhecimento, planejamento e cautela. Analisar cuidadosamente a viabilidade de cada operação, entender as particularidades contratuais e buscar orientação especializada são passos essenciais para ampliar o acesso ao crédito sem comprometer a saúde financeira e o futuro do patrimônio.

O mercado segue em aperfeiçoamento, democratizando o acesso a soluções de crédito de forma segura e flexível. Plataformas como a Financia Tudo contribuem para promover a educação financeira e transparência no processo, ajudando cada cliente a transformar sonhos e metas em realidade com responsabilidade.

Se você deseja saber quanto pode obter utilizando seu imóvel ou outro bem como garantia em mais de uma operação, não deixe de acessar a página de produtos na Financia Tudo e solicitar sua simulação sem compromissos.

Perguntas frequentes

O que significa empréstimo com garantia?

É uma operação financeira onde o solicitante oferece um bem próprio, como imóvel ou veículo, como garantia para obter crédito com condições mais vantajosas, tais como juros menores e prazos maiores.

É possível usar o mesmo imóvel para mais de um empréstimo com garantia?

Sim, desde que o valor total das garantias não ultrapasse o valor do imóvel e respeitando as regras e limites estabelecidos pelas instituições financeiras.

Quais são os riscos ao contratar múltiplos empréstimos com garantia com o mesmo bem?

O principal risco é a possibilidade de perda do bem em caso de inadimplência, especialmente porque diferentes credores têm prioridade definida pela ordem de registro das garantias.

Como saber o saldo disponível para um novo empréstimo com garantia?

É necessário consultar a matrícula do imóvel para identificar o valor já comprometido e o saldo remanescente que pode ser utilizado em novas operações de crédito.

Onde posso simular e comparar diferentes opções de empréstimo com garantia?

Plataformas como a Financia Tudo oferecem simulações gratuitas e acesso a diversas instituições financeiras para facilitar a escolha da melhor opção.