A gestão financeira eficaz é um pilar para a estabilidade e o crescimento, tanto para indivíduos quanto para empresas. No entanto, o conceito de dívida frequentemente gera equívocos, sendo muitas vezes associado exclusivamente a um cenário negativo. É fundamental compreender que nem toda dívida é inerentemente prejudicial; existe uma distinção crucial entre dívida saudável e dívida prejudicial, que pode determinar o sucesso ou o fracasso de um planejamento financeiro.

Esta análise aprofundada visa elucidar a diferença entre dívida saudável e dívida prejudicial, fornecendo as ferramentas necessárias para identificar, gerenciar e alavancar o crédito de forma estratégica. Abordaremos as características de cada tipo de endividamento, os sinais de alerta da dívida ruim e as estratégias proativas para promover a saúde financeira. Ao final, o leitor estará apto a tomar decisões mais conscientes, transformando o crédito em um aliado para a realização de seus objetivos.

Sumário

-

Dívida Saudável vs. Dívida Prejudicial: Entendendo a Diferença para Suas Finanças

-

Características da Dívida Saudável: Alavancagem e Crescimento Patrimonial

-

Identificando a Dívida Prejudicial: Sinais de Alerta e Impactos Negativos

-

Estratégias para Gerenciar Dívidas e Promover a Saúde Financeira

-

Como a Financia Tudo Auxilia na Tomada de Decisão Financeira Consciente

Dívida Saudável vs. Dívida Prejudicial: Entendendo a Diferença para Suas Finanças

A dívida é frequentemente vista como algo negativo, mas essa visão simplista ignora a distinção crucial entre dívida saudável e dívida prejudicial. Compreender essa nuance é fundamental para uma gestão financeira estratégica e para o alcance de objetivos de longo prazo. Bem utilizada, ela pode ser uma ferramenta poderosa para alavancar patrimônio, investir no futuro e promover o crescimento.

Uma dívida é considerada saudável quando gera retorno financeiro ou benefício substancial que supera seu custo. É um investimento futuro, capaz de aumentar sua renda ou valor. Por exemplo, financiamentos imobiliários que se valorizam, empréstimos educacionais que elevam a qualificação profissional, ou capital para expandir negócios. A chave é o ativo ou benefício gerado superar os juros e encargos.

Já a dívida prejudicial é contraída para financiar bens de consumo que desvalorizam rapidamente ou despesas sem retorno. Exemplos incluem cartões de crédito com juros rotativos para compras impulsivas, empréstimos pessoais para gastos supérfluos, ou financiamento de veículos que perdem valor. Essas dívidas corroem o orçamento, dificultam o planejamento e podem levar ao superendividamento. É vital reconhecê-las e evitá-las.

“Em 2023, o endividamento das famílias brasileiras atingiu 78,3% da renda anual, destacando a importância de diferenciar dívidas saudáveis de prejudiciais para a saúde financeira.” — Banco Central do Brasil, 2024

|

Característica |

Dívida Saudável |

Dívida Prejudicial |

|---|---|---|

|

Propósito Principal |

Investimento, geração de valor ou renda futura |

Consumo, bens que desvalorizam, gastos supérfluos |

|

Potencial de Retorno |

Alto (financeiro ou de qualidade de vida) |

Nulo ou negativo (apenas despesa) |

|

Exemplos Reais |

Financiamento imobiliário, Crédito para capital de giro |

Cheque especial, Cartão de crédito rotativo |

|

Impacto Financeiro |

Aumento de patrimônio, melhoria de perfil de crédito |

Redução de patrimônio, risco de superendividamento |

-

Planejamento Estratégico: Avaliar cuidadosamente a finalidade e o potencial de retorno do endividamento.

-

Análise de Custos: Comparar taxas de juros e condições de pagamento para sustentabilidade.

-

Objetivos Claros: Definir metas claras que o compromisso financeiro ajudará a alcançar (ex: bem durável, qualificação profissional).

Características da Dívida Saudável: Alavancagem e Crescimento Patrimonial

A percepção comum sobre endividamento frequentemente associa a dívida a um cenário negativo. Contudo, no contexto financeiro estratégico, existe uma distinção crucial entre o que se define como dívida saudável e a dívida ruim. A primeira, quando bem gerenciada, atua como um catalisador para a alavancagem financeira e o crescimento patrimonial, impulsionando indivíduos e empresas a alcançarem objetivos que seriam inatingíveis apenas com recursos próprios.

Um compromisso financeiro é considerado saudável quando os recursos obtidos são aplicados em investimentos que geram um retorno superior ao custo dessa obrigação. Isso significa que o capital emprestado não é consumido em despesas voláteis, mas sim direcionado para ativos que valorizam ou geram renda. Para uma empresa, isso pode envolver a expansão de operações, a modernização de equipamentos ou o aporte em novas tecnologias. Para o indivíduo, a aquisição de um imóvel para moradia ou investimento, ou um financiamento estudantil que visa aprimorar a qualificação profissional, são exemplos clássicos.

A Financia Tudo compreende a complexidade dessas decisões e oferece suporte consultivo para identificar as melhores oportunidades. Nossos especialistas auxiliam na avaliação de cenários, garantindo que a tomada de crédito seja uma ferramenta de progresso. A transparência e a segurança são pilares em todas as etapas, desde a análise de perfil até a liberação dos recursos. Nossos parceiros oferecem condições competitivas para diversas modalidades.

“A dívida saudável é aquela que gera um retorno financeiro ou um benefício estratégico que supera o custo do capital emprestado.” — Robert Kiyosaki, 2000

As principais características que definem um endividamento benéfico incluem:

-

Propósito claro e estratégico: O recurso deve ser destinado a um investimento com potencial de valorização ou geração de renda.

-

Custo acessível: Taxas de juros e encargos que permitem que o retorno do investimento supere o custo do empréstimo.

-

Planejamento de pagamento: Um plano de quitação bem estruturado, compatível com a capacidade financeira do devedor.

-

Aumento da capacidade produtiva: Seja pessoal ou empresarial, o compromisso deve resultar em maior geração de valor ou renda.

Ao se associar à Financia Tudo, clientes acessam uma plataforma que simplifica o entendimento sobre produtos financeiros, como o Crédito Consignado ou o Financiamento Imobiliário, e oferece orientação para escolhas conscientes.

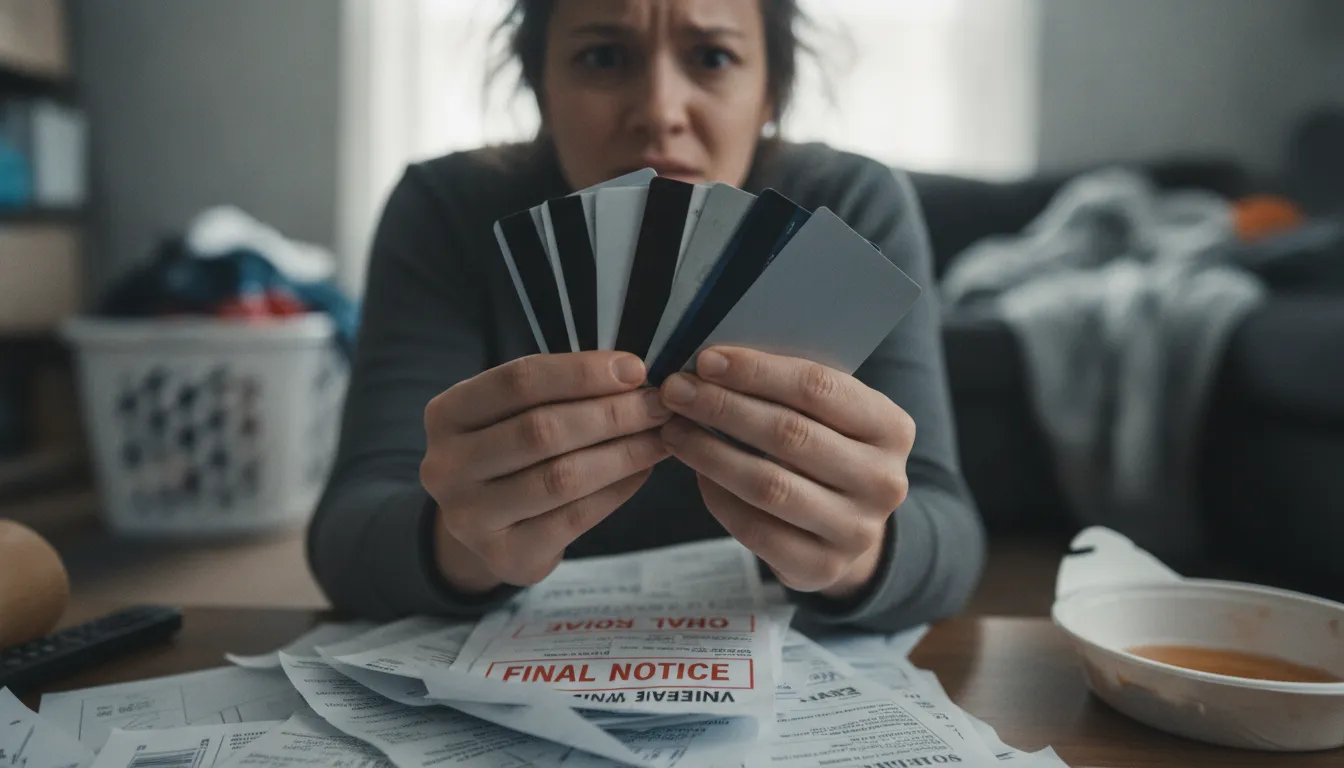

Identificando a Dívida Prejudicial: Sinais de Alerta e Impactos Negativos

Compreender a natureza das obrigações financeiras é crucial para a saúde econômica de indivíduos e empresas. A distinção entre endividamento construtivo e aquele que compromete o bem-estar financeiro reside na sua finalidade e na capacidade de geração de valor ou retorno. Enquanto certas dívidas impulsionam o crescimento, outras representam um fardo que pode levar à instabilidade e ao colapso financeiro.

A dívida prejudicial, muitas vezes denominada “dívida ruim”, manifesta-se por meio de sinais de alerta claros que não devem ser ignorados. Identificá-los precocemente é fundamental para evitar a escalada de problemas. Os principais indicadores incluem:

-

Taxas de Juros Elevadas: Empréstimos com juros exorbitantes, como os de cartões de crédito rotativo ou cheque especial, corroem rapidamente o capital.

-

Falta de Propósito Produtivo: Contrair obrigações para consumo imediato de bens depreciáveis ou serviços que não agregam valor duradouro.

-

Comprometimento Excessivo da Renda: Quando uma parcela significativa do orçamento mensal é destinada ao pagamento de parcelas, comprometendo despesas essenciais.

-

Recorrência de Novas Dívidas para Pagar Antigas: Um ciclo vicioso onde se busca crédito para quitar débitos existentes, sem resolver a causa raiz.

-

Atrasos e Inadimplência: Dificuldade em honrar os compromissos nos prazos estabelecidos, gerando multas e juros adicionais.

“A inadimplência no Brasil atingiu 66,78 milhões de pessoas em abril de 2024, um aumento de 0,44% em relação ao mês anterior.” — Serasa Experian, 2024

Os impactos negativos de uma dívida prejudicial são abrangentes. No âmbito pessoal, podem resultar em estresse, ansiedade e deterioração da qualidade de vida. Financeiramente, levam à restrição do crédito, inclusão em cadastros de inadimplentes como SPC e Serasa, e a perda de bens. Para empresas, o cenário pode ser ainda mais crítico, culminando na inviabilidade do negócio, falência e demissões. A Financia Tudo ressalta a importância de buscar soluções proativas ao primeiro sinal de desequilíbrio, evitando que a situação se agrave e comprometa o futuro financeiro.

Estratégias para Gerenciar Dívidas e Promover a Saúde Financeira

O gerenciamento eficaz de dívidas é um pilar fundamental para a construção de uma saúde financeira robusta. Compreender a distinção entre dívida saudável e dívida ruim é o primeiro passo para desenvolver um plano estratégico. Enquanto a primeira pode impulsionar o crescimento e a realização de objetivos, a segunda frequentemente compromete a estabilidade e o bem-estar financeiro.

Para navegar por este cenário com prudência, é crucial adotar uma abordagem proativa. A reestruturação de débitos, por exemplo, pode transformar um passivo oneroso em um compromisso mais gerenciável, liberando capital para outras prioridades. A Financia Tudo oferece suporte especializado para identificar as melhores alternativas de consolidação ou renegociação, conectando os clientes a uma vasta rede de parceiros financeiros.

A educação financeira desempenha um papel vital neste processo, capacitando indivíduos a tomar decisões informadas. Ferramentas como planilhas de orçamento pessoal ou aplicativos de controle financeiro, como o Mobills ou o Guiabolso, são essenciais para monitorar gastos e receitas, permitindo uma visão clara da situação atual. Com dados precisos, é possível criar um plano de quitação de débitos realista e sustentável.

“Em 2023, 78,3% das famílias brasileiras estavam endividadas, um recorde histórico.” — Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), CNC, 2023

Estratégias para promover a saúde financeira incluem:

-

Elaboração de um orçamento detalhado: Mapear todas as entradas e saídas financeiras para identificar onde o dinheiro está sendo gasto.

-

Criação de uma reserva de emergência: Acumular um fundo para imprevistos, evitando recorrer a novos empréstimos em momentos de necessidade.

-

Priorização de dívidas de alto custo: Focar na quitação de débitos com juros mais elevados, como cartão de crédito e cheque especial, para minimizar o impacto financeiro a longo prazo.

-

Negociação com credores: Buscar condições mais favoráveis, como prazos estendidos ou taxas de juros reduzidas, para aliviar a carga mensal.

-

Investimento em educação financeira: Adquirir conhecimento contínuo sobre gestão de finanças para tomar decisões mais assertivas.

A Financia Tudo atua como uma aliada estratégica, fornecendo as ferramentas e o conhecimento necessários para transformar desafios financeiros em oportunidades de crescimento. Nosso atendimento consultivo garante que cada solução seja personalizada, alinhada aos objetivos e à capacidade de pagamento de cada perfil.

Como a Financia Tudo Auxilia na Tomada de Decisão Financeira Consciente

A tomada de decisão financeira consciente é um pilar fundamental para a saúde econômica de indivíduos e empresas. Compreender a natureza dos compromissos financeiros, por exemplo, é crucial. A Financia Tudo emerge como um parceiro estratégico nesse processo, oferecendo um suporte consultivo que transcende a simples oferta de crédito.

Nossa plataforma foi concebida para desmistificar o universo financeiro, transformando complexidades em informações acessíveis. Por meio de análises detalhadas e ferramentas comparativas, auxiliamos nossos clientes a visualizar o impacto de cada escolha, seja na contratação de um crédito pessoal para investir em educação ou na busca por um financiamento empresarial para expansão. Acreditamos que a informação qualificada é o primeiro passo para decisões mais assertivas.

“A educação financeira é a chave para evitar o superendividamento e construir um futuro mais seguro.” — Banco Central do Brasil, 2023

Os especialistas da Financia Tudo realizam uma avaliação individualizada de cada perfil, considerando não apenas a capacidade de pagamento, mas também os objetivos de médio e longo prazo do solicitante. Este atendimento consultivo permite que as soluções apresentadas sejam verdadeiramente alinhadas às necessidades, evitando armadilhas e promovendo o crescimento sustentável. A transparência em todo o processo é inegociável, garantindo que o cliente compreenda cada termo e condição.

-

Análise Personalizada: Avaliação detalhada do perfil financeiro e dos objetivos do cliente.

-

Educação Financeira: Conteúdos e orientações para aprimorar o conhecimento sobre produtos e serviços.

-

Comparativo de Propostas: Apresentação das melhores opções de bancos parceiros, facilitando a escolha.

-

Suporte Contínuo: Acompanhamento desde a solicitação até a liberação do recurso.

Ao optar pela Financia Tudo, o cliente tem acesso a uma vasta rede de instituições financeiras, o que se traduz em condições mais competitivas e maior probabilidade de encontrar a solução ideal. Nossos diferenciais, como agilidade nos processos e segurança das informações, reforçam o compromisso com a excelência e a satisfação do usuário. A plataforma Simulador de Empréstimo, por exemplo, permite que o usuário visualize cenários antes mesmo de iniciar a solicitação formal.

Conclusão

A jornada em direção à saúde financeira é intrinsecamente ligada à capacidade de discernir entre dívida saudável e dívida prejudicial. Como explorado, a dívida não é um mal em si, mas uma ferramenta cujo impacto é determinado pela sua finalidade e gestão. A dívida saudável atua como um catalisador para o crescimento, permitindo a aquisição de ativos que se valorizam ou geram renda, como imóveis, educação ou investimentos em negócios. Em contrapartida, a dívida prejudicial, caracterizada por juros elevados e consumo de bens depreciáveis, corrói o patrimônio e compromete a estabilidade.

Para navegar com sucesso neste cenário, a Financia Tudo posiciona-se como um parceiro estratégico indispensável. Nossa plataforma oferece não apenas acesso a uma vasta rede de instituições financeiras com condições competitivas, mas também um atendimento consultivo especializado. Nossos profissionais analisam seu perfil individualmente, fornecendo orientações claras e transparentes para que você possa identificar a diferença entre dívida saudável e dívida ruim, e assim, tomar decisões conscientes e alinhadas aos seus objetivos. Priorizamos a educação financeira, a segurança e a agilidade em todos os processos, garantindo que o crédito seja uma alavanca para o seu sucesso.

Ao escolher a Financia Tudo, você opta por uma parceria que valoriza seu planejamento e suas metas de longo prazo. Estamos empenhados em simplificar o acesso a soluções financeiras inteligentes, desde a análise inicial até a liberação do crédito. Seja para expandir um negócio, adquirir um bem durável ou investir em sua qualificação, conte com a Financia Tudo para transformar seus desafios financeiros em oportunidades de crescimento sustentável. A distinção entre dívida saudável e dívida prejudicial é a base para um futuro financeiro próspero, e estamos aqui para guiá-lo em cada passo.

Perguntas Frequentes

O que caracteriza uma dívida saudável?

Uma dívida é considerada saudável quando o capital obtido é investido em algo que gera um retorno financeiro ou um benefício substancial que supera o custo do empréstimo. Exemplos incluem financiamentos imobiliários para aquisição de bens que se valorizam, empréstimos para educação que aumentam a qualificação profissional ou capital para expandir um negócio, resultando em maior renda ou patrimônio.

Quais são os principais sinais de uma dívida prejudicial?

Os sinais de uma dívida prejudicial incluem taxas de juros muito altas, como as de cartão de crédito rotativo ou cheque especial, falta de um propósito produtivo para o dinheiro emprestado (gastos com bens que desvalorizam rapidamente), comprometimento excessivo da renda mensal com pagamentos, e a necessidade de contrair novas obrigações para quitar as antigas. Esses fatores podem levar ao superendividamento e instabilidade.

Como posso gerenciar minhas obrigações financeiras de forma eficaz?

Para gerenciar suas obrigações de forma eficaz, comece criando um orçamento detalhado para mapear todas as suas receitas e despesas. Priorize o pagamento de compromissos com juros mais altos para reduzir o impacto financeiro. Considere a renegociação de termos com os credores e, se possível, construa uma reserva de emergência para evitar novos empréstimos em momentos de necessidade. A educação sobre finanças também é fundamental.

A Financia Tudo pode me ajudar a diferenciar os tipos de endividamento?

Sim, a Financia Tudo oferece suporte consultivo especializado para ajudar você a entender a natureza de seus compromissos financeiros. Nossos especialistas analisam seu perfil e objetivos, fornecendo orientações claras sobre as melhores opções de crédito e como utilizá-las de forma estratégica. Nosso objetivo é capacitar você a tomar decisões conscientes que promovam sua saúde financeira e crescimento.

É possível transformar uma dívida ruim em uma situação mais favorável?

Sim, é possível. Estratégias como a renegociação de termos com credores, a consolidação de várias obrigações em uma única com juros menores, ou a busca por empréstimos com garantias (como o consignado) podem transformar uma situação desfavorável. O importante é agir proativamente, buscar orientação especializada e criar um plano de pagamento realista para reverter o cenário e recuperar o controle financeiro.